Hvar á að fjárfesta 100.000-500.000-1000000 (milljón) rúblur til að þéna - TOP-21 leiðir + 10 gagnlegar ráð til að fjárfesta

Halló, kæru lesendur fjármálatímaritsins Ideas for Life! Í dag munum við segja þér hvar þú getur fjárfest 100.000-500.000-1.000.000 rúblur eða meira til að græða peninga á þessu ári.

Við the vegur, hefur þú séð hversu mikið dollar er þegar þess virði? Byrjaðu að græða peninga á mismun á gengi hér!

Með því að skoða færsluna frá upphafi til enda muntu einnig læra:

- af hverju er betra að halda ekki rúblum heldur fjárfesta þær;

- hvaða fjárfestingaraðferðir er betra að nota ef þú ert með hálfa milljón rúblur;

- hvar á að fjárfesta milljón til að láta það ganga;

- hvar á að fjárfesta fjármagn upp á 10 milljónir rúblna eða meira;

- hver er meginmarkmið fjárfestingar.

Að auki, í lok greinarinnar finnur þú 10 hagnýt ráð fyrir fjárfesta.

Svo hérna förum við!

Um það hvar betra er að fjárfesta 100.000-500.000-1.000.000 rúblur til þess að vinna sér inn - lesið í útgáfu okkar

1. Af hverju er betra að fjárfesta peninga í rúblum, frekar en að geyma þá 💸

Ruble bankainnstæður, þar sem margir Rússar geyma peningana sína, hafa aldrei verið áreiðanlegar fjárhagslegar fjárfestingar. Á krepputímum urðu þeir jafnvel í mikilli áhættu. Þar að auki er verðbólga nú verulega hærri ↑ en innlánsvextir.

Það er ekki erfitt að draga rétta ályktun: að halda fé í rúblum er ekki arðbært... Ennfremur felur núverandi verðbólgu í sér óarðbærni.

Ef þú átt sparnað, jafnvel þó að hann sé ekki mjög mikill, ættirðu að láta hann virka fyrir þig. Ef þetta er ekki gert mun fjármagnið óhjákvæmilega lækka ↓ vegna verðbólga og gengisfelling.

Almennt er fjárfesting mun framsæknari leið til að stjórna fjármagni en algengasta geymsla fjármuna. Þetta á sérstaklega við þegar sjóðirnir eru í rúblum.

Ekki aðeins sérfræðingar á sviði fjármála, heldur geta venjulegustu menn auðveldlega metið afleiðingar gengisfellingar og verðbólgu. Það er nóg að fara reglulega í verslanir, kaupa vörur og þjónustu til að taka eftir stöðugri verðhækkun.

Helstu ástæður fyrir gengislækkun rússneska gjaldmiðilsins eru eftirfarandi staðreyndir:

- rúblan er nokkuð sterk bundin við olíuverðið: þegar hlutfall hráefna lækkar ↓ breytist kaupmáttur peningaeiningarinnar endilega;

- refsiaðgerðir sem erlend ríki beita gegn Rússlandi, gera stöðu rúblunnar gagnvart öðrum gjaldmiðlum enn mikilvægari.

Eflaust, við slíkar aðstæður, mun geymsla fjármuna í rúblum (sérstaklega mikið magn) leiða til taps hluta fjárins vegna lækkunar á raunverulegum fjármagnskostnaði.

Aftur á móti, ef ekki er auðvelt að geyma peningana sem til eru, heldur fjárfesta, er tapið bætt. Þar að auki, með árangursríku vali á fjárfestingarkosti, getur þú einnig unnið þér inn peninga.

Fjárfesting hjálpar til við að ná fram efnahagslegum stöðugleika, sem og að lágmarka tjón af völdum áfalla sem geta dunið yfir rúblunni í framtíðinni.

Þar að auki getur magn hagnaðar verið mismunandi, það ræðst af gífurlegum fjölda þátta. Eitt það mikilvægasta er fjárfest fjármagn... Hins vegar, óháð því hvaða upphæð þú hefur, þá er betra að fjárfesta peninga.

Annars vegar að fjárfesta peninga sjálfgefið er áhættusöm starfsemi. Hins vegar, ef fjárfestingin reynist vel, getur hún tryggt stöðugan hagnað sem og fjárhagslegt öryggi.

Algengustu ástæður fyrir mistökum fyrir byrjendur á sviði fjárfestinga eru:

- óhófleg tilfinningasemi þegar ákvarðanir eru teknar;

- illa ígrundaðar aðgerðir;

- skortur á löngun til að bæta stig fjármálalæsis.

Til að koma í veg fyrir þessi mistök er mikilvægt að rannsaka sem mestar upplýsingar um ýmsar fjárfestingaraðferðir. Að auki er vert að fylgja ráðleggingum sérfræðinga um þetta mál. Lestu um hvar á að fjárfesta peninga til að fá mánaðarlegar tekjur í grein okkar.

Bestu leiðirnar þar sem þú getur fjárfest 100.000-200.000-300.000 rúblur til að græða

2. Hvar á að fjárfesta 100.000 rúblur til að vinna sér inn - TOP-9 arðbærar fjárfestingarleiðir 📈

Þrátt fyrir þá staðreynd að 100.000-200.000 rúblur - upphæðin er lítil, það eru til fjárfestingaraðferðir sem gera þér kleift að græða peninga á svo litlu fjármagni. Hér að neðan eru vinsælustu.

Aðferð númer 1. Einkalánveitingar

Einkalánveitingar eru einn kosturinn við bankalán. Ennfremur í hlutverkinu lántakendur það geta verið einstaklingar og lögaðilar og í hlutverkinu kröfuhafi - allir ríkisborgarar sem hafa ókeypis fé.

Kosturinn einkalánveitingar nægja háir ↑ vextir... Þeir geta verið mismunandi eftir áhættustigi, sem og kerfunum sem lán eru gefin út um.

☑ 1) Útgáfuþjónusta úr greiðslukerfum

Vinsælustu greiðslukerfin bjóða notendum upp á sérstaka þjónustu sem hjálpar þeim að gefa lán hvert til annars í stuttan tíma. Þar að auki er hlutfallið nokkuð hátt.

Oft er hlutfallið hærra en hlutfallið sem microfinance stofnanir bjóða. Fyrir hvern dag taka þeir 10-100% hér. Svo hátt hlutfall tengist gífurlegri áhættu - tölfræði staðfestir að meira en helmingur slíkra lána er ekki skilað.

☑ 2) Sérhæfð úrræði

Valkostur við áður rætt lánakerfi eru sérhæfð úrræði til einkalána... Þeir virka sem hér segir: Fjárfestirinn flytur peninga í verkefnið. Kerfið velur sjálfkrafa lántakendur sem uppfylla meginreglurnar um áreiðanleika, setja viðeigandi hlutfall og gefa út lán.

Ef lánið er endurgreitt mun kerfið flytja peninga fjárfestisins með vöxtum. Upphæðin verður dregin frá móttekinni upphæð þóknun verkefni. Auðvitað er einnig hætta á að ekki endurgreiðist með þessum möguleika á einkalánum. Þeir eru þó minna ↓ en í fyrra tilvikinu. Þess vegna eru taxtarnir lægri hér - 30-100% á ári.

☑ 3) Lánasamvinnufélög

Lánasamvinnufélög starfa sem eins konar fjárfestingaraðferð, þar sem mikill fjöldi notenda sameinar peninga sína í þeim tilgangi að lána einum lántaka. Í okkar landi eru lánveitingar af þessu tagi illa þróaðar í dag.

Aðferð númer 2. Bankainnistæða

Við the vegur, getur þú viðskipti fjáreignir (gjaldmiðill, hlutabréf, cryptocurrency) beint í kauphöllinni. Aðalatriðið er að velja áreiðanlegan miðlara. Eitt það besta er þetta miðlunarfyrirtæki.

Bankainnistæða er ein auðveldasta leiðin til að fjárfesta. Þó ber að hafa það í huga að arðsemi þess sé lítil. Hámarksvextir sem bankinn býður upp á hjálpa til við að takast á við verðbólgu eða ná næst því. Það verður þó varla hægt að fá raunverulegan hagnað.

Sérfræðingar mæla með þegar þú velur banka til að opna innistæðu, hengdu þig ekki í stærstu lánastofnanirnar. Þeir fyrirskipa oft sparifjáreigendum kjör sín.

Fyrir vikið eru vextir af innlánum í slíkum bönkum alltaf miklu lægra ↓en hjá minna vinsælum lánastofnunum sem bjóða hagstæðari kjör til að laða að viðskiptavini.

Talið er ákjósanlegt tímabil sem innlán ætti að vera opnuð fyrir1-2 ár.

- Lengra tímabil skiptir ekki máli þar sem erfitt er að spá fyrir um breytingar á markaðsaðstæðum fyrir slíkt tímabil.

- Þegar opnað er innlán til skemmri tíma verða vextir lægri.

Mikilvægt að muna: í flestum tilfellum, þegar innistæðunni er lokað snemma, tapar innstæðueigandinn áhuga.

Þess vegna, ef þú þarft brýn peninga, ráðleggja sérfræðingar þér að velja frekar lán. Í þessu tilfelli getur framlagið verið til tryggingar.

Lestu í sérstakri grein um hvaða banki er betra að opna innlán með vöxtum.

Aðferð númer 3. Góðmálmar

Oftast þýðir það að fjárfesta í góðmálmum fjárfesta í gulli... Það er þessi málmur sem er málmurinn með mestu eftirspurn í nútíma heimi. Á sama tíma, til lengri tíma litið, er verðmæti gullsins stöðugt vaxandi ↑. Ennfremur, í stærstu kreppum heimsins, verður verðið á þessum eðalmálmi hámark.

Gull er metið um allan heim. Þetta skýrist af því að sérhver ríki, óháð efnahagsástandi, leitast við að byggja upp varasjóði sem er geymdur í gulli. Að lokum: þegar verð á ýmsum vörum lækkar þá eykst eftirspurn eftir góðmálmum og gullkostnaður hækkar líka also.

Í heiminum í dag er mjög auðvelt að fjárfesta í góðmálmum. Fyrir þetta er nóg að gefa út ópersónulegur málmreikningur (OMS)í hvaða lánastofnun sem veitir slíka þjónustu.

Eftir að hafa fjárfest fyrirliggjandi peningamagn fær viðskiptavinurinn skjöl á reikninginn þar sem gullið er sett, gildi þess jafngildir innborgunarstærðinni. Hins vegar ættu menn ekki að hugsa um að viðskiptavinurinn muni strax byrja að vinna sér inn. Þú getur aðeins grætt mikið á gulli á 5-10 árum.

Aðferð númer 4. Sameiginlegir sjóðir

Í dag sameiginlegir sjóðir í okkar landi eru enn vanþróuð. Sumir af stærstu bönkunum hafa þó skipulagt verðbréfasjóði sem henta vel til fjárfestinga.

Gagnkvæmir fjárfestingarsjóðir eru fjárfestingar byggðar á meginreglum um stjórnun trausts:

- fjárfestir eignast hluti, sem eru hluti af eignum sjóðsins, með því að nota fjármagn hans;

- Sameiginlegur sjóður sameinar sjóði sem berast frá sölu hlutabréfa með eigin fé og gerir fjárfestingar. Stærð fjármagns sjóðsins eykst ↑ vegna hagnaðar eða lækkar ↓ vegna taps, hvort um sig, virði hvers hlutar eykst eða lækkar, allt eftir afkomu fjárfestinga.

Kostur Verðbréfasjóðir með hærri ávöxtun en bankainnstæður. Á sama tíma er áhættustigið um það bil á sama stigi.

Aðferð númer 5. Fremri

Fremri er fjárfestingaraðferð sem gerir þér kleift að græða raunverulegan pening. Hins vegar aðeins í reynd 2 af 10 kaupmenn fá gróða. Restin - tæmdu innborgunina og fullyrtu að Fremri er ekkert annað en blekking.

Til að læra að græða peninga á gjaldeyrismarkaði þarftu að læra nógu lengi. Fyrst af öllu ættu að myndast sálrænir eiginleikar alvöru kaupmanns. Næsta skref er að læra tæknileg greining... Eftir nokkrar kennslustundir mun koma í ljós að námskeiðið gengur ekki óskipulega, heldur í samræmi við ákveðin lögmál. Lestu sérstaka grein um þetta efni - „Fremri menntun“.

‼ Hins vegar er mikilvægt að skilja: þekking ein og sér er ekki nóg. Það tekur langan tíma fyrir flesta notendur að þróa ákveðna sálfræði, eigin viðskiptastefnu. Oft á æfingum eru nokkrar innistæður tæmdar.

Annars vegar er upphæð tekna sem berast á Fremri beint háð magni fjárfests fjármagns. En þrátt fyrir þetta, á upphafsstigi, sérfræðingar mæli ekki með opna innborgun fyrir meira en 100-200 þúsund rúblur.

Staðreyndin er sú að gjaldeyrismarkaðurinn fylgir gífurlegur fjöldi áhættu. Þangað til þú hefur fullan tök á viðskiptum er óviðeigandi að hætta á miklum peningum.

Einnig er mælt með því að vera mjög varkár þegar þú velur Fremri miðlara. Margir farsælir kaupmenn vinna í gegnum þetta miðlunarfyrirtæki.

Nánari upplýsingar um gjaldeyrisviðskipti eru í myndbandinu:

Aðferð númer 6. Tvöfaldur valkostur

Ein hraðasta leiðin til að græða peninga með lítilli fjárfestingu er tvöfaldur valkostur... Til þess að græða á þennan hátt er mikilvægt að hafa rétt viðhorf til áhættu, auk þess að læra að kanna vel markaðsaðstæður.

Til að græða peninga verður notandinn að spá fyrir um stefnu hreyfingar á gengi aðalhljóðfærisins eftir ákveðinn tíma.

Þegar tímabilinu lýkur er eftir að athuga niðurstöðuna:

- Ef spáin var rétt, þá mun verðmæti undirliggjandi eignar fara í rétta átt og notandinn fær gróði að upphæð 65 áður 85%.

- Ef spáin reynist röng, kaupmaður býst við meinsemd á genginu 80-100% úr þeim sjóðum sem settir eru á kostinn.

Sérfræðingar mæla með þegar þú ákveður að fjárfesta í tvöfaldur valkostur skaltu velja miðlara vandlega. Það er best að velja fyrirtæki með fullkomið mannorð og stjórnað af óháðum samtökum.

📌 Sumir notendur telja að aðeins heppni geti grætt peninga þegar þeir nota tvöfalda valkosti. Þeir ímynda sér fjárfestingar eins og rúlletta leikur.

Reyndar er þessi nálgun í grundvallaratriðum röng. Það er nóg að gera smá áreynslu og kanna meginreglur um breytingar á gengi helstu eignar til að gera spár nákvæmari. Fyrir vikið aukast líkurnar á að græða.

Við viðskipti tvöfaldra valkosta eru tveir möguleikar:

- kalla upp valkost er aðgerð við að kaupa helstu eign, það er, kaupmaðurinn græðir þegar hlutfallið hækkar;

- setja niður felur í sér sölu, það er, tekjur verða ef verðmæti tækisins lækkar.

Meðal helstu kosta tvöfaldra valkosta eru eftirfarandi:

- Kaupmaður getur valið úr gífurlegum fjölda viðskiptatækja. Jafnvel byrjendur geta unnið ekki aðeins með einföldum gjaldmiðilspörum, heldur einnig með olíu, góðmálma og aðrar eignir.

- Fjárhagnaður sem og áhættustig eru þekkt fyrirfram. Söluaðili getur, jafnvel áður en hann kaupir kauprétt, skilið hversu mikið hann þénar ef rétt er spáð og hversu mikið hann tapar ef rangur verður. Sumir miðlarar leyfa notendum að velja sjálfstætt hlutfall hagnaðar og taps.

- Sérhver fjárfestir getur auðveldlega nálgast tvöfalda valkosti hvenær sem er. Með öðrum orðum, notandinn þarf ekki að hlaða niður og setja upp hugbúnað. Þar að auki er engin þörf á að bera kennsl á þig. Til að byrja er nóg að slá inn netauðlind viðskiptapallsins.

- Tvöfaldur valkostaviðskipti fara fram án truflana. Um helgar og frídaga halda viðskipti áfram stöðugt. Þess vegna geturðu hagnast hvenær sem er.

- Viðskiptaviðmótið er hannað á þann hátt að það er innsæi, jafnvel fyrir nýliða. Alveg allar hreyfingar á gengi undirliggjandi eignar eru hunsaðar. Aðeins lokaniðurstaðan skiptir máli.

Þrátt fyrir mikinn fjölda kosta hafa tvöfaldir valkostir, eins og allir aðrir fjármálagerningar, og mínusar.

Ókostirnir við að vinna með tvöfaldan valkost eru:

- Hver röng spá hefur í för með sér tap allt að 90% af því fjármagni sem fjárfest er í viðskiptunum. Oft er þetta nógu stór upphæð til að ná í hagnaðinn, þú þarft að ná árangri að minnsta kosti í 3-x viðskipti.

- Þegar unnið er með tvöfaldan valkost er engin leið að loka samningnum áður en tiltekinn tími rennur út. Jafnvel í aðstæðum þar sem notandinn gerir sér grein fyrir að hann gerði mistök og stefnan færist stöðugt í gagnstæða átt getur hann ekki breytt neinu. Kaupmaðurinn verður að bíða þar til tíminn rennur út.

- Viðskipti með tvöfaldur valkostur fela ekki í sér skuldsetningu. Það kemur í ljós að kaupmaður getur unnið aðeins með það fjármagn sem honum stendur til boða. Þetta leyfir þér ekki að þéna meira þrátt fyrir að það sé jákvæður þáttur í þessu - það er engin hætta á að hætta á meiri fjármunum en áætlað var í upphafi.

Þannig leyfa tvöfaldur valkostur ekki aðeins að spara fjármagn, heldur einnig að auka það verulega.Til að gera þetta er mikilvægt að skilja vel efnahagsástandið, velja tæki sem er skiljanlegt fyrir sjálfan þig og læra hvernig á að spá fyrir um breytingu þess.

Við mælum með að horfa á myndband um tvöfaldan valkost:

Aðferð númer 7. Tilgátur

Tilgátur - tegund fjárfestingar sem veldur miklum deilum. En þrátt fyrir allt græða sumir fjármagnseigendur sem eru ekki hræddir við að taka áhættu mikla peninga á þeim.

Í grunninn er HYIP lítill fjármálapíramídi. Í þessu verkefni er notendum lofað miklum áhuga á innstæðum. Rök í þessu tilfelli geta verið mismunandi: talið er að fé sé safnað fyrir innlán í hávaxta eignum.

⚠ Reyndar safnað fé er notað til að greiða vexti til sparifjáreigenda sem áður fóru í verkefnið. Þegar pýramídinn stækkar eru ekki lengur nægir peningar fyrir greiðslum. Það er aðeins ein leið út úr þessum aðstæðum - skáldað gjaldþrot verkefnisins.

Margir gera sér grein fyrir að HYIP er venjulegur pýramída og telja að ómögulegt sé að græða peninga í slíkum verkefnum. Þetta er þó ekki alveg rétt.

Staðreyndin er sú að til þess að laða að hámarksfjölda fjárfesta greiða HYIP á upphafsstigi fyrirheitna vexti. Þetta tímabil getur varað eftir stærð verkefnisins frá mánuði til árs.

Það kemur í ljós að ef þú kannast við vel heppnaðan HYIP strax í upphafi geturðu grætt mikla peninga á því. Sumir fjárfestar nýta sér þetta. Þeir fjárfesta í verkefninu og eftir stuttan tíma taka þeir það með áhuganum.

Þessi valkostur er nokkuð áhættusamur, því aðeins þeir sem ná að taka út fé á réttum tíma geta grætt peninga. Þeir sem ekki hafa tíma til að taka út fé fyrir gjaldþrot tapa fjárfestum.

Aðferð númer 8. Cryptocurrency

Vinsældir dulrita gjaldmiðla í nútíma heimi aukast stöðugt. Samt sem áður er mikill ágreiningur um fjölda fjárfesta.

- einn líta á dulritunargjaldmiðla sem kúlu sem getur sprungið hvenær sem er.

- aðrir fjárfestar þvert á móti halda þeir því fram að svo framarlega sem mikil eftirspurn sé eftir rafeyri og magn þeirra sé takmarkað verði kostnaður þeirra mikill.

Cryptocurrency, í kjarna þess, er tölvukóða... Slík peningareining hefur enga líkamlega útfærslu, ekkert er veitt. Þrátt fyrir þetta eru dulmáls gjaldmiðlar í mikilli eftirspurn. Þeir eru sérstaklega vinsælir hjá þeim sem vilja að greiðslur þeirra haldist nafnlausar.

Það eru margar tegundir dulritunargjaldmiðla. Sá stærsti er sögulega fyrsti rafmyntin - bitcoin.

Til að græða peninga á dulritunar gjaldmiðli er hægt að nota einn af 2-x möguleikar til að fjárfesta sjóði:

- Viðskipti eða viðskipti dulritunar gjaldmiðils í kauphöllinni - virkari vinna með mikinn fjölda viðskipta (notuð tæknileg greining);

- Fjárfesting í dulritunar gjaldmiðli er frekar aðgerðalaus og langtímaferli, þar sem lykilhlutverkið er spilað með söfnun upplýsinga um tiltekna dulritunar gjaldmiðil, þess grundvallargreining.

Aðferð númer 9. Búa til þína eigin internetauðlind

Með þessum fjárfestingarkosti eru ýmis internetverkefni hlutur fjárfestingar: síður, blogg, ýmislegt upplýsingar, og afþreyingarefni.

Fjárfestirinn beinir tiltæku fjármagni til upphaflegrar kynningar verkefnisins:

- lénakaup;

- gerð og þróun á útliti síðunnar;

- hágæða SEO hagræðingu auðlindarinnar;

- fylla verkefnið af gagnlegu og aðlaðandi efni.

Við höfum þegar skrifað um hvernig á að búa til vefsíðu sjálfur ókeypis eða með lágmarks fjármagnskostnaði í einu af ritum okkar - við mælum með að lesa það.

Ef þú hefur ekki tíma og orku til að búa til þitt eigið verkefni geturðu keypt tilbúin síða... Þetta er gert með það að markmiði að endurræsa auðlindina, viðhalda vinsældum hennar og græða peninga á auglýsingum.

Annað arðbært verkefni til fjárfestinga er net verslun... Þrátt fyrir þá staðreynd að í dag er nú þegar gífurlegur fjöldi slíkra auðlinda starfandi á netinu, þá geturðu samt fengið góðan hagnað á þessu sviði. En fyrir þetta er mikilvægt að búa til einstakt verkefni og kynna það almennilega. Lestu meira um þetta í greininni „Hvernig opnaðu netverslun - leiðbeiningar skref fyrir skref“.

Á þennan hátt, það eru margir möguleikar, þar sem þú getur fjárfest 100.000 rúblur, 200.000 eða 300.000 rúblur... Áður en best er valið er mikilvægt að kanna allar tiltækar aðferðir, bera saman áhættustig og arðsemi.

Arðbær valkostur þar sem þú getur fjárfest 500.000-700 þúsund rúblur til að fá mánaðarlegar tekjur

3. Hvar á að fjárfesta 500.000 (hálf milljón) rúblur til að þéna - TOP-6 arðbærar leiðir 📊

Ef fjármagn fjárfesta er frá 500.000-600.000 rúblur, fjárfestingarmöguleikar stækka verulega. Hér að neðan eru kynntar vinsælustu fjárfestingaraðferðirnar í þessu tilfelli.

Aðferð númer 1. Fjárfestingar í verðbréfum

Einn af hefðbundnu kostunum við fjárfestingu er að fjárfesta peninga í verðbréfum. ⚠Þó ber að hafa það í huga að til að nota þessa aðferð þarf sérstaka fjárhagslega þekkingu. Ef þeir eru ekki til staðar verður þú að flytja fjármagnið til stjórnenda fagfólks.

Það er mikilvægt að skilja: bæði fyrir sjálfstæð viðskipti og þegar um er að ræða stjórnun trausts, það er ómögulegt að tryggja hagnað... Staðreyndin er sú að verðbréfamarkaðurinn er alltaf áhættusamur. Tekjur hér geta þó verið mjög miklar.

Þegar ákveðið er að fjárfesta peninga í verðbréfum verður fjárfestir að muna eftir mikilvægustu reglum:

- Aðeins er hægt að fjárfesta ókeypis fjármagn í verðbréfum. Með öðrum orðum, það er þess virði að fjárfesta eingöngu fé sem ekki þarf að eyða í að minnsta kosti næsta hálfa árið.

- Öflun verðbréfa á krepputímum gerir þér kleift að fá frekari tekjur.

- Allri lækkun ↓ á verðmæti verðbréfa verður að fylgja hækkun ↑. Þess vegna ættir þú ekki að losna við þá, af ótta við alvarlegt gengisfall.

- Lækkun á verðmæti verðbréfa þýðir ekki að fjárfestir verði fyrir tjóni. Árangur allra samninga er aðeins hægt að áætla eftir að honum er lokað.

- Ekki elta meirihlutaálitið. Oft, ef margir notendur í kauphöllinni halda því fram að besta augnablikið sé komið til að kaupa eða selja tiltekið verðbréf, er þetta vísbending um að lágmarki og hámarki hafi þegar verið yfirstigið.

- Það er mikilvægt að auka fjölbreytni í áhættu. Í þessu skyni ætti að setja fjármagn í ýmis verðbréf.

- Í verðbólguferlinu á gengislækkun fjármuna að eiga sér stað, ekki verðbréf.

Þrátt fyrir alvarlega áhættu þegar fjárfest er í kauphöllum getur kaup þeirra tífaldast á örfáum árum. Slíkar aðstæður eru þó sjaldgæfar.

Aðferð númer 2. Fjárfesting í gjaldmiðlum

Í okkar landi hefur tekjur af fjárfestingum í ýmsum gjaldmiðlum verið vinsælt frá dögum Sovétríkjanna. En hafa ber í huga að í þá daga voru peningaeiningar erlendra ríkja af skornum skammti. Þess vegna var eftirspurnin eftir þeim mjög mikil.

En í dag er gjaldmiðlaverðið að myndast í samræmi við meginreglur samskipta á markaði. Fyrir vikið veldur ráðleggingin að fjárfesta í peningaeiningum nú miklum deilum.

Sérfræðingar eru fullvissir um: það er þess virði að fjárfesta í gjaldeyri í upphafi heimskreppunnar eða í kreppu innan tiltekins ríkis.

Á þessu tímabili fellur gengi allra peningaeininga ↓. Hins vegar þegar eftir 12-18 mánuði í flestum tilfellum, fer gildi gjaldmiðilsins aftur í fyrra gildi. Í seinni tíð var þetta nákvæmlega það sem gerðist með rúbluna, evruna og einnig sterlingspundið.

Sérfræðingar segja að þar til augnablikið er saknað sé vert að fjárfesta í eftirfarandi gjaldmiðlum:

- Peningareiningar þriðju heimslanda. Slíkir gjaldmiðlar eru háðir stöðugum verðgildi. Það er alltaf eftirspurn eftir þeim, þess vegna, ef nauðsyn krefur, er alltaf hægt að selja þau.

- Arabískir gjaldmiðlar. Þessar peningaeiningar eru studdar gulli. Fyrir vikið eru arabískar myntir þola verðbólgu. Þess vegna, þrátt fyrir alls kyns sveiflur á heimsmarkaðnum, er hlutfall þeirra stöðugt hátt.

- Dulritunargjaldmiðlar undanfarið hafa orðið sífellt vinsælli. Á mjög stuttum tíma getur gildi þeirra hækkað verulega, lækkað og farið aftur á fyrra stig.

Fjárfestingar í ýmsum gjaldmiðlum henta fjárfestum sem vilja frekar virka vinnu. Eigandi fjármagnsins verður að hafa stöðugt eftirlit með stöðu eignasafns síns, taka mikilvægustu ákvarðanirnar, stundum nokkrum sinnum á dag. Á sama tíma tekst farsælum fjárfestum að auðga sig verulega í einni kreppu.

Aðferð númer 3. PAMM reikningar

Fjárfestingar í PAMM reikningum tákna tilfærslu fjármagns til trauststjórnunar af reyndum þátttakendum á fjármálamarkaði. Það kemur í ljós að fjárfestir lánar fagmanninum peninga sína. Stjórnandinn, með ýmsum aðferðum, reynir að græða.

Oftast, þegar PAMM reikningar eru notaðir, eru sjóðir settir í skjöl á gjaldeyrismörkuðum og öðrum efnilegum svæðum. Fjárfestirinn bíður bara eftir niðurstöðunum. Kemur í ljós að þessi aðferð er dæmi um óbeina gróðaöflun á nægilega lágu áhættustigi.

Þegar PAMM reikningar eru notaðir þarf fjárfestir ekki neina sérstaka þekkingu á sviði fjármála. Það er nóg að velja áreiðanlegan kost og fjárfesta peninga í honum. Árangur í fjárfestingum ræðst að miklu leyti af réttu vali á PAMM reikningi. Til að ná árangri þarftu að eyða miklum tíma og fyrirhöfn.

Aðferð númer 4. Eiga fyrirtæki

Flestir sérfræðingar eru sammála um að besta leiðin til að fjárfesta sé fjárfesta í eigin viðskiptum... Við fyrstu sýn er þessi valkostur nokkuð einfaldur. Það er hins vegar nokkuð erfitt að ná árangri í viðskiptum þínum og það tekst ekki öllum.

Erfiðleikar koma upp þegar á stigi viðskiptasköpunar. Þú þarft góða viðskiptahugmynd sem og reiðufé. Ef þú ætlar að opna stórt fyrirtæki gætirðu þurft að laða að fjárfesta. Það er einnig mikilvægt að fá stuðning eins hugsaðra fólks.

Tölfræði staðfestir hvað er allt 20% frumkvöðlar hafa verið að þróa verkefni sitt með góðum árangri í langan tíma. En þeim sem tókst tókst að selja fyrirtæki sín til stórfyrirtækja fyrir gífurlegar fjárhæðir. Þetta er það sem staðfestir enn og aftur að oft er ástæðan fyrir því að viðskipti þeirra hafa brugðist leti, skortur á þolinmæði og mikilli vinnu.

Aðferð númer 5. Fjárfesting í þróun appa

Forritagerð - sprotafyrirtæki vinsælt um allan heim. Næstum helmingur kaupsýslumanna frá mismunandi löndum vildi það frekar. Þeir byrja oft að byggja upp sínar eigin umsóknir án þess að láta af hefðbundnu starfi. En þegar vel tekst til verður venjuleg vinna þeim leiðinleg.

Með þeim peningum sem til eru geta fjárfestar skorið upp sess í þróun appa. Það er rétt að byrja að þróast. Hafa ber í huga að að það tekur um það bil 20% af fjárfesta fjármunum, eftirstöðvarnar verða nauðsynlegar til kynningar, það er vegna auglýsinga.

Það eru tvær megin leiðir til að búa til forrit:

- sjálfsköpun forritsins, þó, þróun þess og kynningu krefst gífurlegs tíma og fyrirhafnar;

- þátttöku ráðinna sjálfstæðismanna í ferlinu mun þurfa viðbótarfjárfestingar.

Það tekur um það bil 1 000 dollara. Til að hrinda í framkvæmd alvarlegu netverkefni verðurðu að eyða miklu meiri peningum. Og þetta er án þess að taka tillit til þess fjár sem þarf til kynningar. Gangi verkefnið vel mun fjárfestingin skila sér innan hálfs árs.

Aðferð númer 6. Kaup á internetverkefni

Að kaupa vefsíður með réttri hegðun fjárfesta er arðbær fjárfesting. Sérhver internetverkefni getur orðið auðlind til tekjuöflunar, vara til endursölu, leið til að kynna eigin vörur og þjónustu.

Það eru 2 leiðir til að græða á kaupum á internetverkefnum:

- sala á auglýsingum;

- endursölu á síðunni.

Hver valkostur hefur sinn eigin kostir og mínusar... Áður en þú ákveður að nota einhvern valkost er mikilvægt að kanna vandlega eiginleika hvers þeirra.

- Til að byrja að græða peninga á auglýsingum, fyrsta skrefið er að kaupa viðeigandi síðu. Þetta mun krefjast ekki minna 50 000 rúblur... Einnig gæti þurft peninga til að fylla auðlindina með hágæða efni og kynningu þess. Þegar síða nær ákveðnum vinsældum greiða auglýsendur peninga fyrir að birta upplýsingar um sig á auðlindinni. Fyrir vikið getur verkefnið komið til eiganda þess frá 5 til 15 þúsund rúblur á mánuði... Samkvæmt því, þegar tekjurnar ná upphæðinni, mun auðlindin byrja að græða.

- Endursala á keyptum síðum er erfiðari fjárfestingarkostur. Til þess að afla tekna í þessu tilfelli þarf þekkingu og færni við matið, svo og framkvæmd internetverkefna. Til að æfa sig á þessu sviði mæla sérfræðingar með að byrja á sjálfstæðri stofnun auðlindar, fyllingu hennar og einnig kynningu. Eftir það getur þú selt fullbúna vefsíðu. Aðeins þegar ferlinu er að fullu lokið geturðu haldið áfram að afla auðlinda með það að markmiði að selja þau frekar.

P.S. Við mælum einnig með að þú lesir grein okkar um fjárfestingar á Netinu.

Eins og þú sérð eru margar leiðir þar sem þú getur fjárfest 500-700 þúsund rúblur og þénað... Þessi listi er náttúrulega ekki tæmandi. Við höfum aðeins lýst vinsælustu kostunum hér.

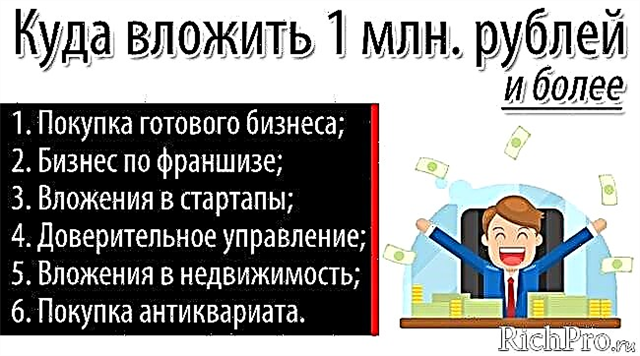

Arðbærar leiðir þar sem þú getur fjárfest 1 milljón rúblur eða meira

4. Hvar á að fjárfesta milljón (1.000.000) rúblur eða meira til að græða peninga á þessu ári - TOP-6 bestu leiðir 💰

Stærð fjármagns 1.000.000 rúblur og fleira - fjárfestingarupphæðin er alveg tilkomumikil. Með fjármagn af þessari stærð geturðu fundið mikinn fjölda valkosta fyrir fjárfestingu sína. Kaup á tilbúnum viðskiptum

Kaup á tilbúnum viðskiptum er hentugur kostur fyrir fjárfestingu ef þú hefur fjármagn að upphæð 1-3 milljónir rúblna... Þessi aðferð varð vinsæl í Evrópu seint á tíunda áratugnum.

Á þessu tímabili birtust kaupsýslumenn sem bráðvantar peninga sem og þeir sem voru einfaldlega þreyttir á eigin viðskiptum. Það voru þeir sem fóru að hrinda í framkvæmd tilbúnum verkefnum fyrir þá sem höfðu meiri áhuga á þeim.

Sérfræðingar ráðleggja: áður en þú kaupir tilbúið fyrirtæki skaltu ganga úr skugga um að það virki í raun. Til að gera þetta verður þú að eiga samskipti við starfsmenn.

Ef fyrirtækið er lítið er enn betra að fá vinnu og vinna í teymi. Þetta mun hjálpa til við að skilja hve margir raunverulegir viðskiptavinir eru í raun, hvort starfsemin skilar yfirlýstum hagnaði. Í kjölfarið kemur í ljós hvort skynsamlegt er að eignast slík viðskipti.

Ef þú kaupir tilbúið verkefni þarftu ekki að ráðast í það, berjast við keppinauta, setja upp ferlið, að því tilskildu að kostnaður sé lágmarkaður - allt þetta verður þegar gert. Ennfremur verða grunnreglur starfseminnar útskýrðar fyrir kaupandanum.

Kaupsýslumaðurinn verður að hafa stjórn á ferlunum og græða. Til að skilja fljótt sérstöðu starfseminnar þarftu að minnsta kosti lágmarksreynslu af viðskiptum.

Lestu meira um fjárfestingar í viðskipta- og sprotaverkefnum í grein okkar.

Aðferð númer 2. Viðskiptaskipan byggð á kosningarétti

Þeir sem vilja reka eigin fyrirtæki geta ekki aðeins keypt tilbúna starfsemi heldur einnig stofnað fyrirtæki byggt á kosningaréttur, sem er skráður réttur til að nota vörumerki.

Með öðrum orðum, þessi leið er að eiga viðskipti undir vinsælum vörumerkjum.Í flestum tilfellum er umboðið veitt af samtökum úr skyndibitageiranum og veitingastöðum.

Meðal kosta þess að hefja kosningaréttindi eru eftirfarandi:

- huggun;

- vellíðan;

- stöðugleiki;

- Að fá gróða.

Með réttu vali á samstarfsaðila fær kaupsýslumaður yfirgripsmiklar upplýsingar sem taka tillit til allra þátta þess að stofna fyrirtæki, sem og stefnu í viðskiptaþróun. Samstarf við alþjóðleg vörumerki gerir kaupsýslumanni kleift að nota árangursríka reynslu sína til eigin þróunar á völdu sviði.

Til að kaupa sérleyfi og stofna fyrirtæki verður þú að eyða að minnsta kosti 300.000-400.000 rúblur... Vinsælustu vörumerkin þurfa nokkrar milljónir rúblur.

Eftirfarandi vísar eru með í kostnaðarupphæðinni:

- kostnaður við kosningaréttinn;

- útgjöld til að stofna eigið fyrirtæki;

- frádráttur frá hagnaði, sem þarf að greiða í hverjum mánuði.

Aðferð númer 3. Fjárfestingar í sprotafyrirtækjum

Í dag fjárfestingar í ýmsum sprotafyrirtækjum tákna einn arðbærasta fjárfestingarkostinn í Evrópu og Ameríku. Fjárfestingarmenning er virk í þróun á þessum svæðum. Þess vegna eru verðandi kaupsýslumenn að kynna hugmyndir sínar fyrir almenningi. Þannig finna þeir hugsanlega fjárfesta.

Fjárfesting í sprotafyrirtæki - ekki aðeins mjög arðbærar fjárfestingar, heldur líka nokkuð áhættusamar. Í dag vill gífurlegur fjöldi ungs fólks útfæra eigin hugmyndir sem krefjast umtalsverðrar fjárfestingar á fjármagni. Samt sem áður skilja ekki allir hvernig eigi að skipuleggja og reka fyrirtæki rétt til að græða. Þetta er helsta áhættan sem fylgir fjárfestingum í sprotafyrirtækjum.

Það er mikilvægt að skilja að í okkar landi er engin sprotamenning í dag. Þess vegna fyrir slíkar fjárfestingar betra er að velja erlend verkefni, þar sem þau eru áhættuminni... Hins vegar, ef fjárfestirinn skilur ekki alla blæbrigði viðskipta í tilteknu ríki, þá er engin trygging fyrir því að verkefnið sem valið er skili hagnaði.

Þó áhættan við að fjárfesta í sprotafyrirtækjum sé mikil getur ávöxtunin verið gífurleg. Fjárfestar sem hafa valið rétt verkefni til fjárfestinga auka fjármagn sitt hundruð sinnum.

Aðferð númer 4. Flutningur fjármagns til trausts

Trauststjórnun - þjónusta sem hefur komið fram á fjármálamarkaði tiltölulega nýlega. Í dag er það veitt af gífurlegum fjölda fyrirtækja: banka, og sérhæfðar miðstöðvar og skipulag.

Kjarni stjórnunar trausts er að fjárfestirinn flytur peningana sína til ákveðins fyrirtækis sem veitir viðkomandi þjónustu og hefur þegar náð árangri á tilteknu svæði.

Oftast er stjórnun trausts framkvæmd af fyrirtækjum sem starfa í kauphöllinni. Þeir þurfa að byggja upp fjármagn sitt sem fjárfest er í viðskiptum. Þetta hjálpar slíkum fyrirtækjum að draga úr áhættu vegna viðskipta. Ennfremur er hluti af hagnaðinum sem móttekinn er af fjármagni fjárfestisins greiddur til hans í forminu þóknun.

Sérfræðingar mæla með því að velja fyrirtæki fyrir trauststjórnun til að gefa samtökum sem starfa í banka- og fjármálageiranum forgang.

!!! Þú ættir ekki að treysta peningum til einstakra frumkvöðla, sem og lítilla kaupmanna. Í flestum tilfellum skortir þessa markaðsaðila reynslu og fagmennsku. Þeir eru ekki færir um að vinna sér inn peninga sjálfir og leggja sig því fram af fullum krafti til að laða að peninga annarra.

Aðferð númer 5. Fjárfestingar í fasteignum

Sérfræðingar skilja ekki hvers vegna fjárfestingar í fasteignum eru enn vinsælar í okkar landi. Reyndar eru þeir frekar óseljanlegir og ekki sérstaklega arðbærir (undanfarið).

Í dag eru tekjurnar af því að fjárfesta peninga í fasteignum prósentulega meiri en innlánsvextirnir 3-4 hlutur. Á sama tíma er lausafé hlutanna í flestum tilvikum á mjög lágu ↓ stigi.

Þrátt fyrir alvarlega ókosti þess að fjárfesta í fasteignum eru flestir sem hafa frjálst fjármagn umfram 1 milljón rúblurhalda áfram að fjárfesta á þessu sviði.

Fasteignir sem fjárfestingarhlutur eru aðeins góðar vegna þess að þær eru stöðugar. Undanfarið hafa þó flestir fjárfestingartæki farið vaxandi í verði mun virkari en fasteignir.

Ennfremur hafa sumar fasteigna í Rússlandi lækkað í verði undanfarin ár. Auðvitað kosta fasteignir ennþá mikið á stærstu höfuðborgarsvæðunum. Verð þess neitar hins vegar þrjóskur að vaxa.

✏ Má nefna Moskvu svæðið sem undantekningu. Það stækkar stöðugt, þess vegna hefur það áhuga á fjárfestingum. Hins vegar er hér líka allt ekki svo einfalt: að giska á hver umdæmin muni koma með gróðiog hverjar - meinsemd það getur verið erfitt.

Reyndar eru fjárfestingar í fasteignum sem staðsettar eru í Rússlandi hentugar fyrir eigendur nokkuð stórs fjármagns sem vilja sjá sér farborða ekki mjög háar, en stöðugar tekjur... Meðaltal endurgreiðslutímabils fyrir slíkar fjárfestingar er 5-10 ár.

Nánari upplýsingar um fjárfestingu í fasteignum, sjá myndbandið:

Ef markmið fjárfestisins er að ná stöðugum háum tekjum ráðleggja sérfræðingar að fjárfesta í fasteignum í Austur- eða Vestur-Evrópu. Í löndum þessara svæða eykst kostnaður við slíkar eignir kraftmeira en í Rússlandi. Þetta stafar af miklum straumi brottfluttra til ríkjanna sem eru hér.

Aðferð númer 6. Kaup á einstökum listaverkum

Í lokin munum við kynna umdeildustu en ekki síður áhugaverðu fjárfestingarleiðina - kaup á einstökum listaverkum.

- Ein hlið, hér er allt einfalt - það er nauðsynlegt að kaupa verk frægra listamanna, myndhöggvara og annarra listamanna. Eftir það er eftir að selja þá með meiri kostnaði til safnara.

- Á hinn bóginn, allt er ekki svo einfalt hér. Til að ákvarða raunverulegt gildi sýningar hvað varðar aðdráttarafl fjárfestingar er krafist sérkennslu. Ef það er ekki til staðar verður þú að hafa samráð við sérfræðinga áður en þú öðlast alvarlega reynslu.

Reyndar fjármagn í 1.000.000 (milljón) rúblur veitir fjárfestum nokkuð breitt val. Til að fjárfestingar nái árangri er mikilvægt að velja þá valkosti þar sem að minnsta kosti er lágmarksþekking.

Til að bera saman fjárfestingaraðferðirnar sem lýst er hér að ofan var auðveldara, við höfum sameinað helstu eiginleika þeirra í töflunni hér að neðan.

| Nei Fjárfestingaraðferð | Lykil atriði | Arðsemi | Áhættustig |

| # 1 Kaup á tilbúnum viðskiptum | Það er mikilvægt að gera forathugun á festingarhlutnum | Fer eftir árangri keyptra viðskipta | Miðja |

| №2 Viðskiptasamtök eftir kosningarétti | Engin þörf á að þróa hugtak sjálfur | Fer eftir keyptum kosningarétti | Með réttu vali, lágt |

| # 3 Fjárfestingar í sprotafyrirtækjum | Vanþróað í Rússlandi | Þú getur aukið fjárfest fjármagn hundruð sinnum á stuttum tíma | Risastórt |

| Nr. 4 Stjórnun trausts | Það er mikilvægt að flytja peninga til áreiðanlegs stjórnanda | Fer eftir því fyrirtæki sem valið er | Með réttu vali stjórnanda - meðaltal |

| # 5 Fjárfesting í fasteignum | Betra að fjárfesta í eignum erlendis | Lágt | Lágt |

| №6 Listmunir | Krefst sérkennslu eða faglegrar aðstoðar | Ef vel tekst til getur það verið hátt | Miðja |

Við mælum með því að horfa á myndbandið „Hvar á að fjárfesta 1.000.000 rúblur“:

5. Hvar er hægt að fjárfesta 10 milljónir (milljónir) rúblna? 🔎💸💰

Spurning, hvaða fjárfestingaraðferð á að nota í viðurvist fjármagns í upphæðinni 10 milljónir rúblna, getur birst bæði fyrir reyndan og nýliða fjárfesti. Þetta stafar af því að þú getur aðeins fengið hámarks arðsemi fjármagns ef þú velur réttan fjárfestingarhlut. Á hinn bóginn, ef fjárfestir hefur svona mikla upphæð, þá þýðir það að hann hefur líklegast þegar búið yfir nauðsynlegri færni.

☝ Háð framboði 10 milljón rúblur fjárfestirinn opnar breiðasta lista yfir valkosti fyrir fjárfestingar. En sérfræðingar mæla með ekki nota aðeins ein leið til að fjárfesta. Það er miklu betra að dreifa áhættunni til að skipta fjármagninu í hluta og reyna að fjárfesta það á nokkrum mismunandi sviðum.

Til að fá stöðugar tekjur, fyrst af öllu, ættirðu að opna Bankainnistæða... Þrátt fyrir þá staðreynd að hagnaðurinn af þessum valkosti er lítill getur innstæðan orðið alvarleg fjármálakoddi... Komi upp vandamál með annan fjárfestingarkost, geta slíkar tekjur staðið undir tapinu sem af því hlýst.

Nokkuð rökrétt valkostur til að fjárfesta í nærveru nokkurra milljóna rúblna er smíði (verkefni í smíðum)... Á sama tíma eignast fjárfestir atvinnuhúsnæði eða íbúðarhúsnæði, sem við kaupin er á fyrstu stigum framkvæmda. Í flestum tilfellum, á þessum tíma, er verð þeirra í lágmarki. Í framhaldi af því, með framfarir í byggingu, hækkar verðmæti fasteigna stöðugt ↑.

Fyrir fjárfestinn er rétt val á augnablikinu sérstaklega mikilvægt. Það er mikilvægt að fasteignin sé enn ódýr en áhugi væntanlegra viðskiptavina hefur þegar komið fram fyrir hana. Í þessu tilfelli, eftir um það bil 6-12 mánuði verður ekki aðeins mögulegt að skila fjárfestu fé heldur einnig að græða að fjárhæð um það bil 20%.

Ef þú vilt fá meira af fjárfestingum í byggingu geturðu beðið þangað til uppbygging hverfisins verður þróuð og aðeins þá selt eignina. Á sama tíma er hægt að leigja hlutinn til þess að byrja að vinna sér inn peninga fyrr.

Eigendur stórfyrirtækja gætu einnig velt fyrir sér fjárfesting í viðskiptum.

Í þessu skyni mæla sérfræðingar með að fylgjast með eftirfarandi sviðum:

- ýmis veitingafyrirtæki;

- matvælaframleiðsla;

- prófíl framleiðsla;

- þjónustufyrirtæki;

- opnun aðdráttarafl barna í garði eða verslunarmiðstöð.

Ef fjárfestir getur ekki stofnað fyrirtæki á eigin spýtur getur hann keypt tilbúinn viðskipti. Á sama tíma, auk þess að kaupa allt sem nauðsynlegt er til að reka fyrirtæki, er viðskiptavinur keyptur, auk allra tengiliða birgja.

Önnur vinsæl leið til að hefja eigin viðskipti er kaup á kosningarétti... Í þessu tilfelli kaupir kaupsýslumaðurinn réttinn til að nota vinsælt vörumerki í starfsemi sinni. Kaupandi kosningaréttarins fær hjálp við að búa til og skipuleggja eigin viðskipti. Að auki verður það studdur af eiganda kosningaréttarins.

Með nægu fjármagni geturðu keypt mjög þekkt sérleyfi. Þeir vinsælustu á þessu svæði í dag eru veitingarekstur (td KFC, Mcdonald's), og ýmsar barnaverslanir (Heimur barnsins, Flóðhestur). Ef þú ákveður að stofna sérleyfisfyrirtæki er mikilvægt að greina ókeypis veggskot í borginni þinni og flýta þér að hernema þær.

Fjármagn að upphæð 10 milljón rúblur gerir fjárfestinum kleift að draga verulega úr áhættunni ↓ vegna þeirra fjölbreytni... Á sama tíma er mikilvægt að velja slíka fjárfestingarkosti sem reynast ekki aðeins arðbærir heldur verða þeir líka áhugaverðir og þekktir fyrir eiganda sjóðanna.

Könnun: Hvar er besta fjárfestingin?

6. Mikilvægasti hluturinn fyrir fjárfestingu 📢

Í þessari grein fórum við yfir vinsælustu fjárfestingaraðferðirnar sem geta verið arðbærar. Ekki gleyma því að mikilvægasti hluturinn fyrir fjárfestingu eigi að vera áfram persónuleiki fjárfesta... Reyndar er mikilvægt að fá gæðamenntun, kaupa allar nauðsynlegar þekkingu, þróaðu þitt eigið hæfileikar.

Þess vegna mæla sérfræðingar með því að hefja fjárfestingar með myndun persónuleika fjárfestisins.

Til að læra hvernig á að græða verulega peninga í framtíðinni verður þú að eyða miklum tíma í þjálfun sem og þróun mikilvægustu eiginleika lögbærs fjárfestis:

- viðnám gegn streitu;

- þolinmæði;

- getu til að hugsa rétt og taka nauðsynlegar ákvarðanir fljótt.

Burtséð frá starfssviði, sem og stöðu í samfélaginu, eyðir hver farsæll einstaklingur ákveðnum tíma í sjálfsþroski... Þess vegna mælum sérfræðingar, þegar leitað er að fjárfestingarmöguleikum, að hugsa, kannski er sú stund runnin upp að fjármagnið sem til er er þess virði að fjárfesta í sjálfum þér.

Fjárfestingarráðgjöf og hagnýt ráð

7.10 gagnleg ráð fyrir fjárfesta ☝

Sérhver sanngjarn manneskja dreymir um fjárhagslegt sjálfstæði. Sönn leið til að ná því er með hæfum fjárfestingum. En áður en fjárfesting byrjar að skila raunverulegum hagnaði er mikilvægt að kynna sér ráðgjöf sérfræðinga vandlega.

Ef þú hlustar ekki á reynda leiðbeinendur geturðu ekki aðeins náð tekjum heldur tapað fjárfestu fjármagni þínu. Hér að neðan eru 10 sannað ráð, eftir það er hægt að lágmarka áhættu og auka tekjur.

Ábending 1. Fjárfestu aðeins ókeypis fjármagn

Sérfræðingar mæla með að fjárfesta aðeins þessir sjóðir án þess að það verður auðvelt í náinni framtíð. Þú getur ekki fjárfest peningunum sem eru nauðsynlegir til að mæta lögboðnum útgjöldum. Þessi upphæð hlýtur að vera ósnertanleg. Til að losa um fjármagn til fjárfestinga geturðu lækkað afþreyingarkostnað þinn.

Sérfræðingar mæla ekki með: fjárfesta lánað fé og veðlán til fjárfestinga. Mikilvægt er að hafa í huga að fjárfesting fylgir áhætta. Að leggja fjármagnið sem undirbyggir efnislega vellíðan í húfi getur líklega leitt til rýrnunar á lífsgæðum.

Ábending 2. Fjárfestu aðeins í hlutum sem þú skilur

Ef þú fylgir þessum ráðum er hægt að tryggja að þú forðast tap á fjármunum sem orsakast af skorti á þekkingu um fjárfestingarhlutinn.

Þetta þýðir þó ekki að fjárfesta verði alla peningana á einni stétt sem þekkist í öllum blæbrigðum. Þegar þú velur hlut til fjárfestingar er mikilvægt að rannsaka vandlega alla eiginleika hans. Það er mjög mikilvægt að afla hámarksþekkingar um svæðið til fjárfestinga.

Ábending 3. Ekki láta undan tilfinningum þegar ákvarðanir eru teknar

Of mikil tilfinningasemi getur orðið alvarlegur óvinur hvers fjárfestis. Í ákvarðanatökuferlinu er mikilvægt að viðhalda edrú huga og flottum útreikningi. Reyndir fjárfestar eru alltaf sáttir við bæði hagnað og hugsanlegt tap.

Ef hann er öruggur með valna fjárfestingarstefnu geta jafnvel löng tímabil tap ekki komið honum í jafnvægi. Í þessu tilfelli skilur fjárfestirinn að fyrr eða síðar mun hagnaðarstundin koma. Eftir að hafa fallið fyrir tilfinningum mun fjárfestir ekki ná tilætluðum hagnaði. Of mikil taugaveiklun mun leiða til heimskulegra útreikninga.

Sérfræðingar mæla með: ef tilfinning er fyrir því að óhófleg tilfinningasemi birtist, ættir þú að hætta og fresta því að taka mikilvæga ákvörðun. Það er nóg að vera annars hugar með því að gera það sem þú elskar til að meta vandamálið í rólegheitum. Þetta mun hjálpa þér að taka raunverulega jafnvægi rétta ákvörðun.

Ábending 4. Hafðu þolinmæði

Fjárfestir verður að skilja: sérhver fjárfesting sjóða getur aðeins skilað stöðugum háum tekjum ef fjárfest er í lengsta mögulega tímabili.

Auðvitað eru til leiðir til að auka fjármagn nokkrum sinnum á aðeins mánuði. en en fyrir ofan ↑ gróði, svo fyrir ofan ↑ áhættustig. Þess vegna eru alvarlegar líkur á að tapa öllum fjárfestum sjóðum.

Á sama tíma er meginmarkmið hvers fjárfestis að ná ekki háum, heldur stöðugum tekjum, að því tilskildu að áhættan sé lágmörkuð ↓. Með öðrum orðum, við slíkar aðstæður eru líkur á að dregið verði úr, en algjört frárennsli fjármagns er nánast ómögulegt.

Sérfræðingar mæla með þegar fjárfesta er til að stilla inn í tímabil að minnsta kosti 10 ár... Sérhver alvarlegur fjárfesting krefst mjög mikils tíma fyrir framkvæmd. Þess vegna er mælt með því að hugsa um að fjárfesta nokkuð ungur.

Ábending 5. Gerðu framkvæmdaáætlun og haltu þig nákvæmlega við hana

Fjárfestirinn verður að skilja hver markmið hans eru og hvað hann verður að gera til að ná þeim. Þess vegna er mikilvægt að þroskast fjárfestingarstefna... Það mun hjálpa til við að styðja fjárfestinn á þeim tímabilum þegar útdráttur birtist.

Ábending 6. Vertu viss um að spara peninga

Sumir eyða algerlega öllum þeim peningum sem þeir vinna sér inn. Slíkt fólk er viss: það fær tekjur eingöngu til að standa straum af útgjöldum sínum.

En ekki gleyma að eyða peningum er miklu skemmtilegra þegar það er engin þörf á að hugsa um að vinna sér stöðugt í því. Til að gera þetta þarftu að safna að lágmarki fjármagni. Að lokum mun þetta hjálpa til við að auka fjárhagslegt frelsi.

Sérfræðingar mæla með safna að minnsta kosti 10. hluti þeirra sjóða sem fengust.

Reyndar er sérhver fjárfesting hönnuð til að safna verulegum peningum sem hjálpa til við að losna við þörfina á að vinna stöðugt. Til að búa til grunn fyrir fjárfestingar þarftu fyrst að leggja til hliðar peninga í ákveðinn tíma.

Ábending 7. Margbreytið áhættunni

Allir þekkja máltækið að ekki er hægt að setja öll eggin í eina körfu. Með öðrum orðum, sérfræðingar mæli ekki með fjárfestu allt fjármagn í einum fjármálagerningi. Þessari reglu ætti að fylgja jafnvel í tilvikum þar sem fjárfestir er öruggur á áreiðanleika tækisins.

Þegar fjárfest er er mikilvægt að skipta fjármunum á milli nokkurra fjármálafyrirtækja. Ef fjármagnið er of lítið, bestu kaup einingar verðbréfasjóða... Slík fyrirtæki leitast sjálf við að dreifa áhættu sinni og dreifa fjármagni á milli ýmissa verðbréfa.

Ábending 8. Leitast við að endurfjárfesta

Allir sem vita samsett vaxtaformúla, skilja að það hjálpar til við að auka ↑ fjármagn nokkrum sinnum. Þetta er vegna endurfjárfestingar tekna sem fengist. Með öðrum orðum, hagnaðurinn sem móttekinn er bætist við fjármagnið, vegna þess að í framtíðinni fara vextir í vexti.

Ábending 9. Ekki flýta þér að fjárfesta

Sérfræðingar ekki mæli með að þjóta til að fjárfesta. Þú getur ekki fjárfest bara vegna þess að þú vilt græða hraðar.

Taktu eftir! Ef að svo stöddu er enginn hentugur hlutur til að fjárfesta fjármagn er betra að stoppa og setja peningana til hliðar. Fyrr eða síðar mun hið fullkomna augnablik koma, þá verður fjármagnið lagt í rétta tækið.

Þú getur ekki flýtt þér og fjárfest í vafasömum hlutum og láðist að auglýsa tryggingar. Í flestum tilfellum leiða slíkar aðgerðir til fjármagns.

Ábending 10. Bættu þig

Stórt hlutverk í fjárfestingum, eins og á öðrum sviðum lífsins, er spilað af sjálfum framförum... Þú ættir aldrei að vera sáttur við það sem þegar hefur áunnist. Mikilvægt er að muna að markaðir eru stöðugt að breytast. Snjallir fjárfestar bera kennsl á þessar breytingar tímanlega og nota þær til að verða ríkir.

Það er mikilvægt að fylgjast með helstu fréttum, bæta reglulega þekkingu þína á sviði greiningar. Ekki gleyma að ef þú heldur ekki áfram muntu óhjákvæmilega velta þér til baka.

Að fylgja ábendingunum hér að ofan nákvæmlega eykur líkurnar á árangursríkri fjárfestingu.

Að hafa fjármagn getur verið upphafspunktur fjárfestinga. Mikilvægt er að velja fjárfestingaraðferðina ekki af handahófi heldur eftir greiningu á fjármagni sem til er, sem og núverandi ástandi.

Ef þú hagar þér með aðferð, að ráðum sérfræðinga, getur þú aukið verulega líkurnar á arðsemi fjárfestingarinnar.

Að lokum mælum við með því að horfa á myndband um það hvar betra er að fjárfesta upphæð 100.000-1.000.000 (milljón) rúblur eða meira til að fá tekjur:

Þetta er þar sem við endum.

Teymi síðunnar „RichPro.ru“ óskar öllum lesendum fjárhagslegrar velfarnaðar! Megi fjárfestingar á næstunni hjálpa þér að verða frjálsari og fjárhagslega óháðir!

Ef þú hefur einhverjar spurningar, athugasemdir eða viðbætur um þetta efni, þá skrifaðu þær í athugasemdirnar hér að neðan. Við verðum líka fegin ef þú deilir grein þinni á samfélagsnet. Þar til næst!