Lánaðir peningar - hvernig og hvar á að komast á kortið án tafar án þess að athuga lánasögu þína + ráð fyrir þá sem þurfa peninga með slæmt CI og tafir

Kveðja til lesenda Hugmyndir um lífið! Í dag munum við segja þér hvar á að taka peninga að láni og hvernig þú getur fengið þá á korti án þess að athuga lánasöguna þína á netinu, sem og hvað þú átt að gera þegar þú þarft peninga með slæma inneignarsögu og greiðslutöf.

Við the vegur, hefur þú séð hversu mikið dollar er þegar þess virði? Byrjaðu að græða peninga á mismun á gengi hér!

Í lok útgáfunnar er að finna ráðleggingar sérfræðinga um hvernig á að komast út úr skuldaholunni, auk svara við vinsælustu spurningunum.

Svo hérna förum við!

Við the vegur, eftirfarandi fyrirtæki bjóða bestu skilyrði fyrir lánum:

| Staða | Berðu saman | Taktu upp tíma | Hámarksupphæð | Lágmarksupphæð | Aldur takmörkun | Mögulegar dagsetningar |

|---|---|---|---|---|---|---|

| 1 | Hlutabréf | 3 mín. | RUB 30.000 Athuga! | 100 RUB | 18-65 | 7-21 dagur |

| 2 | Hlutabréf | 3 mín. | 70.000 RUB Athuga! | 2.000 RUB | 21-70 | 10-168 dagar |

| 3 | 1 mín. | 80.000 RUB Athuga! | 1.500 RUB | 18-75 | 5-126 dagar. | |

| 4 | Hlutabréf | 4 mínútur | RUB 30.000 Athuga! | 2.000 RUB | 18-75 | 7-30 dagar |

| 5 | Hlutabréf | - | 70.000 RUB Athuga! | 4.000 RUB | 18-65 | 24-140 dagar. |

| 6 | 5 mínútur. | RUB 15.000 Athuga! | 2.000 RUB | 20-65 | 5-30 dagar |

Nú skulum við fara aftur að efni greinarinnar og halda áfram.

Við the vegur, eftirfarandi fyrirtæki bjóða bestu skilyrði fyrir lánum:

| Staða | Berðu saman | Taktu upp tíma | Hámarksupphæð | Lágmarksupphæð | Aldur takmörkun | Mögulegar dagsetningar |

|---|---|---|---|---|---|---|

| 1 | 3 mín. | RUB 30.000 Athuga! | 100 RUB | 18-65 | 7-21 dagur | |

| 2 | 3 mín. | 70.000 RUB Athuga! | 2.000 RUB | 21-70 | 10-168 dagar | |

| 3 | 1 mín. | 80.000 RUB Athuga! | 1.500 RUB | 18-75 | 5-126 dagar. | |

| 4 | 4 mínútur | RUB 30.000 Athuga! | 2.000 RUB | 18-75 | 7-30 dagar | |

| 5 | 5 mínútur. | RUB 15.000 Athuga! | 2.000 RUB | 20-65 | 5-30 dagar |

Nú skulum við fara aftur að efni greinarinnar og halda áfram.

Lestu um hvernig og hvar þú getur fengið lánaða peninga (á korti án þess að athuga lánasögu þína), og hvert þú átt að fara ef þú þarft peninga með slæmt CI og tafir - lestu í þessu tölublaði

1. Hvað á að gera ef þú þarft brýn peninga á lánsfé? 📄

Það eru ekki allir sem ná að úthluta peningum á þann hátt að þeir dugi fyrir laununum. Ennfremur er enginn ónæmur fyrir ófyrirséðum aðstæðum. Í slíkum tilvikum vaknar spurningin hvar eigi að taka peninga að láni.

Einn af valkostunum í slíkum aðstæðum getur verið að fá lán á bankakorti. Lánsfé á kortinu er gefið út í banka og örfyrirtæki... Þetta mun taka mjög lítinn tíma: bókstaflega þarf að eyða nokkrum mínútum í að fylla út umsókn á netinu, ekki meira en stundarfjórðungi verður varið í að taka ákvörðun af lánveitanda og lána fé.

Í grunninn er þjónustan við að lána peninga á bankakort lítið lán með því að flytja fé til þægilegs greiðslumiðils.

Kostir (+) þessi valkostur hefur mikið. Það er engin þörf á að hitta bankafulltrúa til að klára umsóknina og fá lánað fé. Móttaka peninga á kreditkortinu fer fram alveg í ham á netinu... Þetta er hægt að gera hvenær sem er, alla daga vikunnar.

Sérfræðingar mæla með hugsa nokkrum sinnum áður en þú hefur samband við kröfuhafa. Þessi aðferð forðast erfiðleika við endurgreiðslu lána.

Það er þess virði að lána peninga á korti aðeins í eftirfarandi aðstæðum:

- stórir bankar neita að gefa út neytendalán;

- alvarleg vandamál hafa komið upp sem krefjast snemmlegrar úrlausnar og ekki er hægt að sleppa fjármagnskostnaði;

- þegar ekki er tækifæri til að taka lán hjá vinum og vandamönnum;

- það er trú á því að skuldin verði endurgreidd sem fyrst;

- með fjármálafjárfestingum verður hægt að fá bætur sem munu standa straum af kostnaði við þjónustu lánsins.

Ef þú ofmetur eigin getu, geturðu lent í alvarlegum vandamálum. Þegar þú færð peninga á lánsfé þarftu að borga töluvert áhugi... Þetta leiðir til þess að meðhöndla þarf lánaþjónustu eins ábyrgt og mögulegt er. Seinkun á greiðslum á aðeins nokkrum dögum hefur í för með sér verulega hækka⇑ ofgreiðslur... Aftur á móti, með snemma endurgreiðslu, er hægt að spara með endurútreikningi vaxta.

Nútíma auðlindir til útgáfu lána gera þér kleift að taka lán á nánast hvaða bankakorti sem er. Hún getur verið það laun, venjulega debet eða jafnvel inneign... Best er þó að kortið fái nafnið. Ef eigandinn er ekki tilgreindur á því geta verið vandamál við að kreditfæra greiðsluna.

Ætti að taka til greina, að þegar þú færð peninga á kreditkorti á kreditkorti, getur innheimta verið með þóknun. Gildi þess er ákvarðað af bankanum sem gaf út kortið. Einnig, til að forðast erfiðleika, ættir þú að ganga úr skugga um að kortið sé virkt og sé ekki útrunnið.

Kostir og gallar við að fá peninga í kredit á bankakort

2. Kostir og gallar við að fá peninga í kredit á kortið 📑

Áður en ákveðið er hvort taka eigi lán á korti er mikilvægt að leggja mat á það kostir og takmarkanir þessa leið.

Meðal plúsa (+) eru eftirfarandi:

- Skortur á lánaeftirliti. Jafnvel þeir sem hafa skaðað mannorð geta fengið peninga á lánsfé. Þess vegna eru líkurnar á jákvæðri ákvörðun um umsókn mun meiri.

- Lágmarksfjöldi skjala sem þarf. Í flestum tilfellum nægir að framvísa vegabréfinu. Stundum þarf annað persónuskilríki.

- Einfaldleiki hönnunarskipulagsins. Innan stundarfjórðungs tíma er hægt að færa peninga á bankakort.

Hins vegar hefur ókostur þess að fá peninga á kreditkortinu (-):

- Mikið lagt undir. Oftast eru daglegir vextir notaðir fyrir viðkomandi lán. Þeir geta verið allt frá 0,8 áður 3,0 prósent. Heildarkostnaður ársins nær 1 100 prósent.

- Lágmarksfjárhæð móttekinna fjármuna. Flest fyrirtæki gefa ekki meira út en 5 000-10 000 rúblur. Ef ítrekað er höfðað til sama lánveitanda geturðu búist við að hækka mörkin í um það bil 50 000 rúblur. Í grunninn er að fá peninga í skuldir örlán.

- Stuttur endurkomutími. Oft verður þú að skila peningunum sem berast á kortinu innan mánaðar. Ef lánsfjárhæðin er nógu stór verður ekki auðvelt að skila henni á svo stuttum tíma.

Ekki má gleyma því að þegar lánuð eru peningar á kort, setja kröfuhafar fram alvarlegar kröfur varðandi aldur framtíðar lántakanda. Sum fyrirtæki halda því fram að allir fullorðnir borgarar geti fengið fé frá þeim. Reyndar í flestum tilfellum einstaklinga yngri 25 ár í að lána peninga á kortið hafna.

Eftir að hafa kynnt sér alla kosti og galla yfirvegaðrar aðferðar við að afla nauðsynlegs fjármagns geta allir ákveðið hversu mikið það er viðunandi sérstaklega fyrir hann.

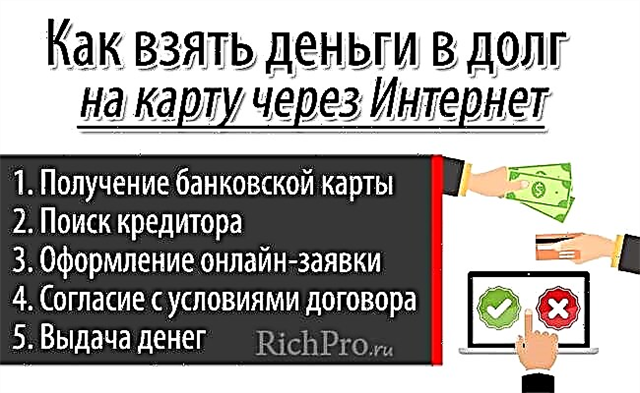

5 þrep hvernig á að fá peninga lánaða á korti í bráð um internetið

3. Hvernig á að fá lánað peninga á korti á netinu (í gegnum internetið) án þess að fara að heiman - leiðbeiningar skref fyrir skref 📝

Til að fá peninga á inneign á kortinu er nóg að eyða nokkrum mínútum og sigrast á 5 þrep... Á sama tíma þarftu ekki einu sinni að yfirgefa húsið og eyða miklum tíma í biðröðum. Til að fá fljótt peninga í skuldum er mikilvægt að vita röð skrefanna sem þarf að taka.

Skref 1. Að fá bankakort

Til að fá peninga í skuld á yfirvegaðan hátt, fyrst af öllu, geturðu ekki verið án bankakort... Í dag hafa flestir fullorðnir borgarar slíkt tæki. Ef þér hefur ekki enn tekist að eignast kort af einhverjum ástæðum verður þú að gera það.

Næstum allar plastvörur eru hentugar til að taka lán. Það gæti verið eins debetog kreditkort... En í síðara tilvikinu er mikilvægt að taka tillit til þess að flestir bankar taka þóknun fyrir að taka út reiðufé af kreditkortum.

Flestir nútímabankar bjóða viðskiptavinum sínum að gefa út kort án þess að fara að heiman. Það er nóg að fylla út samsvarandi umsókn á vefsíðunni. Þegar bankakortið er tilbúið mun sendiboði koma með það á hvaða hentugt heimilisfang sem er. Um leið og þetta gerist geturðu örugglega haldið áfram í næsta skref.

Skref 2. Að finna lánveitanda

Valið á því fyrirtæki sem peningarnir verða lánaðir á kortið ætti að vera á eins ábyrgan hátt og mögulegt er. Vegna vinsælda þessarar lántökuaðferðar hefur gífurlegur fjöldi svikara komið fram á markaðnum. Þeir lána ekki aðeins peninga, heldur munu þeir einnig fjármagna fé sem sagt er að muni greiða þóknunina fyrir þá þjónustu sem veitt er.

Til þess að verða ekki fórnarlamb svindlara er mikilvægt að fylgja ýmsum reglum þegar þú velur lánveitanda:

- rannsaka, greina og bera saman tilboð ýmissa fyrirtækja vandlega;

- lesið vandlega lánssamninginn áður en hann undirritar hann;

- rannsóknarrýni og aðrar upplýsingar um lánveitandann á Netinu;

- gaum að orðspori og lengd lánafyrirtækisins;

- taka mið af reynslu vina og kunningja þegar þeir fá peninga í kredit á kortið.

Oftast bjóða þeir upp á að taka lán á yfirvegaðan hátt örfyrirtæki... Hins vegar eru taxtar og önnur skilyrði hér þannig að ofgreiðsla lánið er of hátt.

Þú getur lánað peninga á korti í sumum banka... En þegar þú snýrð að þeim ættirðu að skilja að líkurnar á samþykki umsóknarinnar verða verulega lægri ↓ og sannprófunin er ítarlegri en í MFO.

Skref 3. Gerð umsóknar á netinu

Þegar lánveitandinn er valinn verður þú að fylla út á vefsíðu hans umsókn... Hefð hefur að geyma grunnupplýsingar um hugsanlegan lántaka. Að fylla út forritið krefst ekki mikils tíma og fyrirhafnar.

Það eru nokkrar reglur sem fylgja eftir sem eykur líkurnar á jákvæðri ákvörðun:

- þegar þú slærð inn persónulegar upplýsingar ættir þú að vera eins varkár og mögulegt er, forðast prentvillur og villur;

- þú ættir ekki að skrifa lygi um sjálfan þig, líklegast, svikin koma í ljós og þá mun kröfuhafi örugglega neita að gefa út peninga á lánsfé;

- áður en þú sendir frágengna umsókn er vert að athuga hana vandlega.

Það er skylt að veita upplýsingar um tengiliði - Farsími og Netfang... Í þessu tilfelli er mikilvægt að gera ekki mistök, þar sem að þeir verða að staðfesta með sendum kóða. Til þess að peningarnir að láni verði gefnir út á bankakort þarf að fá upplýsingar um það - númer, eftirnafn og nafn eiganda, gildistími.

Það er umhugsunarvert! Ef kortið er ekki skráð geta verið erfiðleikar við að leggja fé inn. Sumir kröfuhafar rukka litla upphæð af kortinu til að sannreyna réttar upplýsingar sem slegnar voru inn (venjulega ekki meira 10 rúblur). Eftir staðfestingu er peningunum skilað til eigandans.

Skref 4. Sammála skilmálum samningsins

Þar sem útgáfa peninga á kreditkorti fer fram án þess að þurfa að heimsækja skrifstofuna, er samkomulag við skilmálana framkvæmt án þess að undirrita samning. Fyrir þetta er notað kóðannsent til lántakanda í SMS-skilaboðum.

Með því að slá inn númerasamsetningu í sérstakt reit staðfestir lántakandi samþykki við skilyrðin fyrir því að fá peninga á kreditkortinu. Slíkar aðgerðir jafngilda í raun undirritun lánssamnings.

Skref 5. Útgáfa peninga

Þú þarft ekki að bíða lengi eftir svari við sendri beiðni. Lánveitandinn tekur ákvörðun innan fárra mínútna.

Ef það reynist jákvætt er skjal sent í tölvupósti lántakans sem inniheldur öll skilyrði lánsins:

- magn útgefinna fjármuna;

- verðmæti vaxtastigs;

- þroska.

Nokkrum mínútum síðar berst lánsfjárhæðin á bankakorti lántakanda.

Það tekur ekki mikinn tíma og fyrirhöfn að fá peninga á lánstraust. Hins vegar er vert að kanna fyrirfram hvaða skref þarf að taka í þessu skyni. Þetta mun hjálpa til við að lágmarka tímann fyrir aðgerðina og leysa vandamálið enn hraðar.

4. Hvar á að taka peninga að láni á korti án þess að athuga lánasögu og nánast án synjunar - yfirlit yfir TOP-3 banka 📊

Þeir sem eiga slæma lánasögu verða að taka lán hjá fyrirtækjum sem ekki kanna það. Andstætt því sem almennt er talið eru þetta ekki aðeins örfyrirtæki. Sumir bankar eru líka nokkuð tryggir lántakendum sínum.

Það er hagkvæmara að hafa samband við slík fyrirtæki þar sem verð þeirra er lægra og upphæðin og kjörin hærri. Hér að neðan eru TOP-3 vinsælustu bankarnir með miklum líkum á samþykki umsókna um móttöku peninga á lánsfé.

1) Tinkoff banki

Tinkoff Er eini bankinn í Rússlandi sem hefur algjörlega yfirgefið útibú og skrifstofur. Þjónusta við viðskiptavini hér fer fram á netinu um internetið eða símleiðis. Þetta gerir þér kleift að útrýma þörfinni fyrir að standa í röðum, auk þess að eyða tíma í að komast í bankaútibúið.

Til að fá peninga á lánsfé geturðu sótt um hér Tinkoff Platinum kreditkort... Ákvörðun um framlagða umsókn er tekin innan stundarfjórðungs. Á sama tíma er bankinn tryggur viðskiptavinum með skemmda lánasögu.

Meðal kosta Tinkoff kreditkorts eru eftirfarandi:

- lágt hlutfall – 19,9% Árlega;

- framboð á greiðslufresti allt að 55 daga - ef skuldin er endurgreidd á þessum tíma verður engin ofgreiðsla;

- framboð á endurgreiðslu - áður 30% af peningunum sem varið er til kaupa er skilað til korthafa.

2) Alfa-Bank

Alfa banki Er einn stærsti rússneski bankinn. Hér er hægt að fá peninga á kredit á kreditkorti.

Á sama tíma er alls ekki nauðsynlegt að hafa kjörlánasögu.

Helstu skilyrði fyrir kreditkort eru eftirfarandi:

- lánamörk allt að 300 000 rúblur;

- vaxtalaust tímabil fram að 60 dagar;

- hlutfall í lok greiðslufrests - 23,99% Árlega;

- ókeypis kortaþjónusta.

Meðal kostir Hægt er að greina Alfa-Bank sérstaklega mikið availability stig aðgengis... Það eru meira en tuttugu þúsund hraðbankar um allt land, þar sem þú getur tekið út reiðufé með hámarks þægindi og greitt lánsupphæðina.

Í yfirveguðum banka er tækifæri til að fá neytendalán fyrir miklu stærri upphæð - allt að 2 000 000 rúblur... En í þessu tilfelli verður lánaeftirlitið ítarlegra.

3) VTB banki Moskvu

AT VTB banki Moskvu þú getur fengið kreditkort. Þetta fyrirtæki kannar alltaf lánasöguna. Þetta er þó ekki gert mjög nákvæmlega hér. Þess vegna, ef þú ert ekki með of alvarleg vandamál með mannorð þitt, þá er alveg mögulegt að treysta á jákvæða ákvörðun.

Eitt vinsælasta kreditkort VTB banka í Moskvu er „Low Tariff“, helstu skilyrði fyrir því eru eftirfarandi:

- lánamörk áður 300 000 rúblur;

- Grace tímabil lengd 50 dagar;

- hlutfall í lok vaxtalausa tímabilsins - 23,9% Árlega;

- endurgreiðsla á genginu 5% af kortakostnaði.

Til að fá kreditkort frá VTB banka í Moskvu verður þú að fylla út umsókn á vefsíðunni. Ákvörðunin verður að bíða í um það bil stundarfjórðung. Ef svarið er já, þá er eftir að heimsækja bankaskrifstofuna og taka upp kortið. Þú verður að hafa persónuskilríki með þér.

Til að auðvelda samanburð á þeim forritum sem kynnt eru eru helstu skilyrði þeirra tekin saman í töflunni hér að neðan.

Tafla „Lánasamtök með bestu skilyrði til að veita lán á korti“:

| Lánasamtök | Hámarks lánamörk á kortinu | Stærð náðartímabilsins | Gengi í lok vaxtalausa tímabilsins | Hönnun blæbrigði |

| Tinkoff banki | 300.000 rúblur | 55 dagar | 19,9% á ári | Innan 1-2 daga er kortinu afhent á tilgreindu heimilisfangi |

| Alfa banki | 300.000 rúblur | 60 dagar | 23,99% á ári | Ákvörðun um netumsókn er tekin innan fárra mínútna |

| VTB banki Moskvu | 350.000 rúblur | 50 dagar | 23,9% á ári | Ef jákvæð ákvörðun er tekin um umsóknina sem gefin er út á vefsíðu bankans ætti að sækja kortið í næsta útibú |

* Uppfærðar upplýsingar um lánakjör eru á opinberu vefsvæðinu.

5. Hvar get ég lánað peninga ef ég þarf brýn peninga með slæma lánasögu og seinkun vegabréfs - yfirlit yfir TOP-3 MFOs 📋

Það eru ekki allir sem ná jákvæðri ákvörðun þegar haft er samband við banka. Í þessu tilfelli ráðleggja sérfræðingar að reyna að fá peninga í kredit á kortið í gegnum örfyrirtæki... Auðvitað eru aðstæður í slíkum fyrirtækjum óhagstæðari. Hins vegar geta næstum allir fengið lán hér. Þar að auki, með fljótlegri ávöxtun og móttöku lítils háttar skulda, verður ofgreiðsla óveruleg.

Hér að neðan eru skilyrði fyrir útgáfu peninga að láni í 3vinsælustu MFI.

1) Peningamaður

Peningamaður - örfyrirtæki þar sem þú getur fengið peninga fljótt. Þegar umsókn er íhuguð taka þeir ekki mikinn gaum að gæðum lánasögunnar.

Til að fá lán frá fyrirtæki er nóg að fylla út umsókn á vefsíðunni. Í þessu tilfelli aðeins vegabréf, Farsími og kort, sem fé verður lagt til.

Í fyrsta skipti sem þú hefur samband við Moneyman færðu allt að 10 000 rúblur. Hækkun lánamarks er þó í boði fyrir venjulega viðskiptavini. allt að 70.000 rúblur.

Moneyman lánar peninga um tíma frá 5 dögum áður 18 vikur... Frá því að umsókn er gerð þar til móttaka er fengin, ekki meira en 20 mínútur.

2) Kredito24

Kredito24 er örfyrirtæki þar sem þú getur fengið lánaða peninga á korti án vandræða á stuttum tíma.

Á sama tíma þarftu ekki að veita neinar upplýsingar um tekjulindina sem berast, sem og tilganginn með því að fá fé. Það er nóg að senda lánveitandanum skönnun eða hágæða ljósmynd af vegabréfinu þínu, svo og bankakortaupplýsingar þínar.

Meðal helstu kosta þess að taka lán á korti hjá Kredito24 eru eftirfarandi:

- lánamörk - allt að 30.000 rúblur;

- engin falin gjöld;

- mikill hraði útgáfu - ekki meira 15 mínútur;

- mikil vernd fjármálaviðskipta;

- margs konar endurgreiðsluaðferðir - með kortum, í gegnum rafpunga og aðra.

3) Lime-Zaim

Lime-Zaim býður upp á að fá fljótt peninga í skuldir án þess að þurfa að veita tryggingu, laða að ábyrgðarmenn, safna fjölda skjala.

Til að fá fé er nóg að taka örfá skref:

- skráðu þig á heimasíðu MFO;

- þekkja vöruna;

- fylla út umsókn um móttöku peninga;

- veldu lánstíma.

Eftir samþykki umsóknarinnar eru peningarnir fluttir á kortið. Þeim verður að skila að hámarki 30 daga. Það fer eftir gjaldskránni að þú getur fengið lán í Lime-Zaim allt að 100.000 rúblur... Hámarksupphæðin er þó aðeins í boði fyrir viðskiptavini með VIP-status... Til að fá það er nauðsynlegt að fá virk lán og greiða þau á réttum tíma.

Venjulegir viðskiptavinir eiga rétt á þjónustu á lægra verði. Í samræmi við það á 5 daga eru engir vextir innheimtir af láninu.

Nánar er fjallað um skilyrðin fyrir því að fá peninga til skulda í lýstum örfyrirtækjum, í töflunni hér að neðan.

Tafla „TOP-3 MFO með hagstæð lánskjör“:

| MFO nafn | Fjárhæð útgefinna lána | Skilatími | Gengi |

| Peningamaður | Áður 70 000 rúblur | Áður 18 mánuðum | 1,85% fyrir hvern dag |

| Kredito24 | Áður 30 000 rúblur | Hámark 30 daga | 1,90% fyrir hvern dag |

| Lime-Zaim | Áður 100 000 rúblur | Áður 30 daga | Ákveðið hver fyrir sig |

* Þú getur fundið uppfærðar upplýsingar um skilyrði fyrir lánveitingum á opinberu vefsíðunum.

Einnig í einni af greinum okkar ræddum við um hvaða bankar veita lán með slæma lánasögu og töf án neitunar.

6. Hvernig á að komast út úr skuldaholu ef hvergi er hægt að taka peninga - gagnleg ráð frá sérfræðingum 💎

Í nútímasamfélagi eru aðstæður ekki óalgengar þegar borgari er ófær um að greiða skuldir sínar. Ástæður þessa geta verið mismunandi. En afleiðingarnar eru oft þær sömu. Skuldagildra getur ekki aðeins leitt til lækka ↓ lífskjör, en einnig að fullu tapi á eignum sem tilheyra skuldara.

Þú getur komist út úr skuldaholunni. Þetta er þó ekki auðvelt að gera. Þú verður að breyta lífsstíl þínum algjörlega.

Fyrst af öllu ættirðu að skilja það þú ættir ekki að fela þig fyrir kröfuhöfum... Þessi hegðun hjálpar þér ekki að losna við skuldir. Á meðan mun orðspor lántakans aðeins versna. Þetta mun auka á þegar erfiða stöðu, þar sem skuldir halda áfram að vaxa vegna sekta.

Á meðan, þegar erfiðleikar koma upp, látið lánveitandann strax vita, líklegast, þá verður hægt að vera sammála honum. Þegar mál er flutt til skulda fyrir dómstólnum verður sá sem gaf peningana að greiða kostnaðinn. Þess vegna eru lánveitendur yfirleitt ekki að flýta sér að koma stöðunni á þetta stig..

Það er mikilvægt fyrir lánafyrirtæki að fá peningana sína til baka og því er viðskiptavinum oft boðið upp á ýmsa möguleika til endurskipulagningar.

Oftast er eitt af eftirfarandi kerfum notað í endurskipulagningu:

- Frestun á greiðslu.Í þessu tilfelli þarftu ekki að greiða lánið í nokkra mánuði. Eftir umsamið tímabil halda greiðslur áfram samkvæmt áætlun.

- Greiðsla eingöngu vaxta af láninu. Í ákveðinn tíma leyfir lánveitandinn aðeins lántakanda að greiða vexti. Á sama tíma lækkar skuldamagnið ekki.

- Lánveitandinn frystir skuldina. Frá þessum tímapunkti eru engir vextir eða sektir innheimtar. Ennfremur, greiðslu upphæð getur lækkað ↓ í viðunandi stig fyrir lántakann. En ekki gleyma því kjörtímabil í þessu tilfelli mun ↑ aukast.

Hvaða kerfi verður boðið veltur eingöngu á skilmálum samningsins. Venjulega tekur lánveitandinn mið af stöðu lántakanda og leggur til bestu kostina fyrir hann.

Í öfgakenndu tilfelli, þegar lífsaðstæður breytast og ómögulegt er að greiða skuldina frekar, er vert að fara fyrir dómstóla með beiðni um gjaldþrot.

Þó ber að hafa það í huga að við slíkar aðstæður verði innheimtan lögð á eignir skuldarans.

6 gagnleg ráð um hvernig á að komast út úr skuldaholunni ef hvergi er hægt að fá peninga

Ábending 1. Ekki neita að fullu að greiða

Mikilvægt er að vera sammála lánveitandanum um greiðslu lágmarksfjárhæðar. Jafnvel 10% tekjurnar sem myndast nægja oft til að byrja að draga úr skuldum.

Ábending 2. Losaðu þig fyrst við dýrustu lánin

Oft er það að fara ofan í skuldagat tengt gáleysislegri framkvæmd fjölda samninga um að fá peninga á lánsfé. Í slíkum aðstæðum, fyrst og fremst, ættir þú að losna við þessi lán með hæstu vöxtunum.

Að þjóna slíkum skuldum er miklu dýrara. Þess vegna ætti að endurgreiða þau eins fljótt og auðið er. Á sama tíma, ekki gleyma þeim lánum sem eftir eru. Ef þú neitar alfarið að endurgreiða þeim, alvarlegt sektir.

Ábending 3. Reyndu að fá peninga í skuld til að endurfjármagna núverandi lán

Í dag er endurfjármögnunarþjónustan mjög vinsæl. Það gerir þér kleift að greiða núverandi lán með því að undirrita nýjan samning um móttöku peninga á lánsfé.

Endurfjármögnun hefur nokkra kosti:

- sameina nokkur lán í eitt;

- ↓ lækkun mánaðarlegrar greiðslu vegna aukningar á kjörum;

- lækkun ↓ vaxtastigs og þar af leiðandi ofgreiðsla.

Þú ættir þó ekki að trúa auglýsingaloforðum í blindni og flýta þér strax að sækja um endurfjármögnun.

Fyrst og fremst þú ættir að kynna þér skilmála tilboðsins vandlega, komast að því hverjar prósentur og þóknanir eru.

Eftir það nauðsynlegt er að gera útreikninga á kostnaði við þjónustu láns til endurfjármögnunar og bera saman við kostnað núverandi lána. Þetta er eina leiðin til að skilja hversu heppilegt það er að grípa til endurfjármögnunar.

Þegar þú ákveður að nota þetta ráð, þess virði að íhuga, að umsókn um endurfjármögnun sé tekin til skoðunar á sama hátt og um hefðbundið lán.

Þess vegna, ef alvarlegir gallar eru á lánasögunni og til staðar vanskil sem fyrir eru, verður ekki auðvelt að fá samþykki lánveitandans.

Ef þú hefur slæmt orðspor geturðu reynt að fá lán á háum vöxtum með lengri tíma. Þetta mun hjálpa til við að draga úr mánaðarlegri greiðslu.

Við ráðleggjum þér einnig að lesa grein okkar: „Hvað er endurfjármögnun veð og hvernig það gengur.“

Ábending 4. Lærðu að skipuleggja fjármál

Að komast út úr skuldagatinu hjálpar þeim hæfu fjárhagsáætlun... Mikilvægt er að íhuga ítarlega og nákvæmlega tekjur og kostnaður... Ef hið síðarnefnda af einhverjum ástæðum eykst, ættirðu að breyta fjárhagslegri hegðun þinni. Þetta mun hjálpa til við að safna viðbótarfé til að leysa vandamál.

Ábending 5. Auka tekjurnar

Oft hjálpar jafnvel góð fjárhagsskipulagning ekki við fjárhagsbyrðina. Í slíkum aðstæðum gæti eina rétta lausnin verið að leita að viðbótartekjum.

Þú ættir þó ekki að taka þessu stigi létt og taka þátt í ýmsum ævintýrum. Þetta gerir oft erfiðar aðstæður verri. Það er miklu betra að finna raunverulegt aukastarf.

Ábending 6. Losaðu þig við umfram

Oft hækkar kostnaður vegna nærveru dýrra muna til viðhalds. Ef þú losnar við þá getur þú bætt fjárhagsstöðu þína verulega. Til dæmis, þú getur skipt um stóran bíl fyrir lítinn bíl.

Þar að auki geturðu í dag auðveldlega selt óþarfa hluti í gegnum sérhæfðar síður á Netinu. Þetta hjálpar ekki aðeins við að losa íbúðarhúsnæði heldur mun það einnig koma til viðbótar tekjum sem hægt er að nota til að greiða niður skuldir.

Að fylgja ráðunum hér að ofan mun hjálpa þér að komast út úr skuldum. En hafa ber í huga að þetta er langt ferli og nauðsynlegt að bregðast stöðugt við.

7. Algengar spurningar (FAQ) 💬

Í því ferli að rannsaka umfjöllunarefnið að afla peninga á kreditkorti vakna margar spurningar. Til þess að lesendur okkar eyði ekki tíma í leit, bjóðum við jafnan svör við þeim vinsælustu í lok útgáfunnar.

Spurning 1. Hvar á að finna einstakling sem lánar peninga á vöxtum fyrir gjalddaga án trygginga?

Að finna einkafjárfesti sem lánar peninga er ekki erfitt í dag. Að beiðni gefur leitarvélin út mikinn fjölda valkosta. Flestar þeirra eru tillögur á skilaboðaskilti... Eftir er að velja úr þeim valkostum sem skilyrðin eru ákjósanleg fyrir.

Hins vegar ekki allir svo einfaldir. Erfiðleikarnir felast í því að forðast snertingu við svindlarar og milliliðir.

Tölfræði staðfestir það 50% auglýsinga tilheyra milliliðum, meira 40% leiða til svindlara eða á vefsíður örfjármögnunarstofnana. Kemur í ljós að aðeins 10% af auglýsingunum á Netinu eru frá virkilega heiðarlegum lánveitendum.

Mikilvægasta reglan sem verður að fylgja til að forðast svindlara er: það er ekki nauðsynlegt að yfirfæra fyrirframgreiðsluna til lánardrottins fyrr en augnablikið sem peningarnir berast.

Forsendur heiðarlegs fjárfestis eru eftirfarandi:

- kröfuhafi sjálfur krefst þess að viðskiptunum sé þinglýst;

- lánshlutfall getur ekki verið lægra 25% (í flestum tilfellum allt að 50%);

- það er ekki krafist að staðfesta vinnuveitandann og leggja fram sjálfskuldarábyrgð;

- í sumum tilvikum krefjast kröfuhafar veða (ef peningar eru gefnir út fyrir stofnun og þróun fyrirtækis, má nota hlut í fyrirtækinu sem það);

- heiðarlegur lánveitandi forðast aldrei persónulegan fund með lántakanum.

Ef öll ofangreind skilyrði eru dæmigerð fyrir valinn fjárfesti er líklegast ekkert til að hafa áhyggjur af.

Engu að síður eru nokkur merki um svindlara og milliliði:

- skilyrðin fyrir lögboðnum sönnunargögnum um tekjur eru merki um að þú sért ekki fjárfestir heldur milliliður banka;

- synjun um að veita persónulegar tengiliðaupplýsingar (farsímanúmer);

- Annað tákn milliliðs sem að lokum mun gefa út bankalán fyrir viðskiptavin er neitun um að vinna þegar tafir eru á;

- aldurstakmarkanir eru á því að fá peninga að láni;

- fé er ekki gefið út til ríkisborgara með dvalarleyfi á ákveðnum svæðum;

- merki um að þú hafir MFI fyrir framan þig er hlekkur á vefsíðu í stað samskiptaupplýsinga.

Við ráðleggjum þér einnig að lesa grein okkar um hvar eigi að taka peninga að láni brýn gegn kvittun frá venjulegu fólki (einstaklingum).

Spurning 2. Mig vantar brýn pening í dag fyrir gjaldfallið bankakort. Hvar er hægt að fá fljótt lán án vinnu og vaxta?

Aðstæður þegar brýn þörf er á peningum geta komið upp fyrir alla. Ef tafir verða getur leitin orðið erfiðari. Engu að síður eru alltaf möguleikar til að fá peninga í skuldum. Hér að neðan eru þær vinsælustu.

- Að taka lán frá ættingjum og vinum. Þessi valkostur kemur venjulega fyrst upp í hugann. Það er þó langt frá því að vera alltaf viðunandi. Ástvinir þínir hafa ef til vill ekki tilskilda upphæð. Þar að auki verður þú að útskýra hvers vegna þú þarft peninga. Hins vegar meira 80% þegnanna, þegar þeir eru að reyna að taka lán, nota þennan möguleika. Þetta á sérstaklega við um aldrað fólk.

- Að fá fé frá því að leigja út húsið þitt.Algengt er að ungir borgarar leiti að skapandi valkostum til að laða að viðbótarfé. Ein þeirra er að búa hjá ættingjum og leigja íbúðina þína.

- Örkredit án vaxta. Margir vita um kosti og galla þess að taka lán hjá MFI. En það vita ekki allir að slík fyrirtæki nota oft lán án vaxta sem kynningar. Þessi þjónusta er í boði fyrir nýja viðskiptavini.

- Notkun kreditkortasjóðs. Í meginatriðum er þetta ekki leið til að fá peninga án vaxta. Hins vegar, með réttri notkun þessa tóls: með því að endurgreiða peninga á greiðslufresti og koma í veg fyrir uppsöfnun þóknana, geturðu forðast ofgreiðslu.

- Lán frá almennum fjárfesti. Ef þú ert að leita að peningum til að stofna eða þróa fyrirtæki geturðu haft samband við einkafjárfesti. Í stað vaxta getur hann krafist hlutar í félaginu.

Margir reyna að fá peninga ókeypis með því að fara á framlagsstaðinn. Það verður hins vegar ekki hægt að græða hratt á þann hátt. Eini kosturinn er að gefa blóð 40 sinnum eða plasma 60 og orðið heiðursgjafi... Í þessu tilfelli mun borgarinn eiga rétt á mánaðarlegar greiðslur, ókeypis ferð á heilsuhæli Á hverju ári, ferðabætur.

Til að leysa fjárhagserfiðleika eru margir að reyna að fá peninga að láni á bankakort í ham á netinu... Til að gera þetta á eins skilvirkan og áhrifaríkan hátt og mögulegt er er mikilvægt að kynna sér blæbrigði þessarar aðferðar.

Að lokum mælum við með því að horfa á myndband um það hvernig og hvar eigi að fá peninga lánaða á korti:

Og myndband fyrir þá sem bráðvantar peninga í skuldum, jafnvel með slæma lánasögu og seinkun núna:

Teymið Hugmyndir fyrir lífið óskar öllum lesendum fjárhagslegrar velfarnaðar. Ef þörf er á að fá peninga að láni, látum það vera mögulegt að gera það sem hagkvæmast!