Lán (lán) tryggt með PTS - leiðbeiningar um hvernig á að taka lán undir PTS í bíl + TOP-4 bankar við hagstæð skilyrði

Halló kæru lesendur veftímaritsins Ideas for Life! Í dag munum við tala saman á lánum og inneignum tryggðum með ökutækjavottorði (vegabréf).

Við the vegur, hefur þú séð hversu mikið dollar er þegar þess virði? Byrjaðu að græða peninga á mismun á gengi hér!

Í þessari grein lærir þú:

- Er það þess virði að lofa TCP að fá lán;

- Hver eru skilyrðin fyrir því að fá lán með PTS tryggingu og stig þess að fá lán undir ökutækjabréfi;

- Hvaða bankar gefa út lán með veði í PTS.

Að auki, í lok greinarinnar, svörum við jafnan algengum spurningum um lán og lánstraust með PTS.

Greinin sem kynnt er mun nýtast sérstaklega þeim sem hafa peningaþörf, eiga bíl en vilja ekki selja hann til að fá nauðsynlegt fé. Ef þetta á við um þig, ekki eyða tíma þínum, byrjaðu að lesa núna!

Við the vegur, eftirfarandi fyrirtæki bjóða bestu skilyrði fyrir lánum:

| Staða | Berðu saman | Taktu upp tíma | Hámarksupphæð | Lágmarksupphæð | Aldur takmörkun | Mögulegar dagsetningar |

|---|---|---|---|---|---|---|

| 1 | Hlutabréf | 3 mín. | RUB 30.000 Athuga! | 100 RUB | 18-65 | 7-21 dagur |

| 2 | Hlutabréf | 3 mín. | 70.000 RUB Athuga! | 2.000 RUB | 21-70 | 10-168 dagar |

| 3 | 1 mín. | 80.000 RUB Athuga! | 1.500 RUB | 18-75 | 5-126 dagar. | |

| 4 | Hlutabréf | 4 mínútur | RUB 30.000 Athuga! | 2.000 RUB | 18-75 | 7-30 dagar |

| 5 | Hlutabréf | - | 70.000 RUB Athuga! | 4.000 RUB | 18-65 | 24-140 dagar. |

| 6 | 5 mínútur. | RUB 15.000 Athuga! | 2.000 RUB | 20-65 | 5-30 dagar |

Nú skulum við fara aftur að efni greinarinnar og halda áfram.

Við the vegur, eftirfarandi fyrirtæki bjóða bestu skilyrði fyrir lánum:

| Staða | Berðu saman | Taktu upp tíma | Hámarksupphæð | Lágmarksupphæð | Aldur takmörkun | Mögulegar dagsetningar |

|---|---|---|---|---|---|---|

| 1 | 3 mín. | RUB 30.000 Athuga! | 100 RUB | 18-65 | 7-21 dagur | |

| 2 | 3 mín. | 70.000 RUB Athuga! | 2.000 RUB | 21-70 | 10-168 dagar | |

| 3 | 1 mín. | 80.000 RUB Athuga! | 1.500 RUB | 18-75 | 5-126 dagar. | |

| 4 | 4 mínútur | RUB 30.000 Athuga! | 2.000 RUB | 18-75 | 7-30 dagar | |

| 5 | 5 mínútur. | RUB 15.000 Athuga! | 2.000 RUB | 20-65 | 5-30 dagar |

Nú skulum við fara aftur að efni greinarinnar og halda áfram.

Hvernig á að fá lán með PTS í ökutæki í banka og hvar á að fá peningalán undir vegabréf ökutækis - lestu þessa grein!

1. Er það þess virði að taka lán (lán) með veði í PTS? 📑

Margir ákveða að taka lán með PTS (vegabréf), þegar þeir geta ekki fundið aðra leið til að fá nauðsynlega peninga... Þú ættir samt ekki að hætta á bíl eða öðrum eignum ef aðrir möguleikar eru til að taka lán. Þú getur fundið hvar þú færð peninga með því að lesa fyrri grein okkar.

Til þess að missa ekki bílinn, tryggður með láninu, ættir þú að vinna með lánastofnunum með óaðfinnanlegt orðspor. Það er hægt að skrá það opinberlega IFI og banka... Þeir síðarnefndu eru þó ekki alltaf sammála um að lána peninga til öryggis bíls og þjónusta örfyrirtækja er ekki ódýr.

Vegna annmarka banka og MFIs leita oft þeir sem þurfa á peningum að halda pöntunarhús eða fyrirtæki þar sem mannorð er mjög vafasamt. Fyrir vikið líkur á fundi fjársvikarar hækkar margoft. Á sama tíma geta jafnvel opinber fyrirtæki nýtt sér vonlausa stöðu lántakenda sem og skort á fjármálalæsi.

Mikilvægt! Lán sem eru tryggð með bíl ættu aðeins að vera gefin út hjá vinsælum opinberum stofnunum. Þetta mun draga úr líkum á að í því tilfelli verði bíllinn seldur þriðja aðila á of lágu verði. Þú ættir ekki heldur að treysta fyrirtækjum sem virðast of tilvalin og bjóða óraunhæft hagstæð skilyrði.

Það er best að vinna með alríkisbankar... Fyrirtæki með umtalsverða virði og hugsjón mannorð munu aldrei beygja sig undir bein svik. Þeir eru ekki að reyna að taka bílinn frá lántakanda, markmið þeirra er að fá stöðugar tekjur.

Fyrir slík fyrirtæki loforð TCP er aðeins trygging fyrir ávöxtun útgefinna fjármuna. Aðeins þegar um er að ræða samvinnu við áreiðanleg fyrirtæki geturðu verið viss um að viðskiptin verði örugg og arðbær fyrir bæði lántaka og lánveitanda.

Áður en ákvörðun er tekin um lán með PTS er mikilvægt að læra kostir og takmarkanir slík forrit.

Meðal plúsa (+) eru eftirfarandi:

- Veiting tryggingar leiðir til lækkunar á gengi. Ennfremur, jafnvel nokkur prósent leiða til verulegrar lækkunar á ofgreiðslu;

- Skráningarferlið er einfaldað - þú þarft að leggja fram lágmark vottorða og skjala;

- Lántakinn getur haldið áfram að nota ökutækið. Það er ekki bíllinn sem er lánaður til kröfuhafa heldur skjölin fyrir hann;

- Vegna tilvistar trygginga hækkar lánstíminn. Að öllu óbreyttu leiðir þetta til lækkunar á stærð mánaðarlegrar greiðslu, þar af leiðandi verður auðveldara að greiða lánið;

- Jafnvel þeir sem eru með skemmda lánasögu geta fengið lán.

Þrátt fyrir verulegan fjölda kosta hefur lán með veði í PTS ýmsa galla.

Aðrir gallar (-) fela í sér eftirfarandi:

- Hætta er á að missa bílinn í eigu lántakanda í fjarveru getu til að greiða lánið;

- Byrði er lagt á bílinn sem gildir allan lánstímann. Það kemur í ljós að lántakinn hefur ekki rétt til að ráðstafa ökutækinu - til að selja, gefa eða framkvæma aðrar aðgerðir;

- Eigandi bílsins neyðist til að nota hann án titils. Vegna þessa geta komið upp erfiðleikar með tryggingafélagið ef slys verður.

- Þú færð ekki meira en 50% af bílakostnaðinum á lánsfé.

Þegar bankar eru gefnir út með láni með veði í PTS leggja þeir ákveðnar kröfur á ökutæki sem tekin eru til tryggingar.

Eftirfarandi einkenni eru tekin með í reikninginn:

- Aldur;

- mílufjöldi;

- Rekstrarskilyrði;

- forskrift.

Auðveldasta leiðin er að fá lán tryggt með bíl. Ekki allir lánveitendur taka við vörubílum sem veði. Jafnvel þó þeir samþykki að gefa út fé til öryggis vörubifreiðar, verða alvarlegri kröfur kynntar ökutækinu.

2. Hver gefur út lán með PTS - TOP-4 mögulegum valkostum 📋

Það eru nokkrar leiðir til að fá lán með PTS bíl. Hver valkostur hefur sinn eigin reisn og takmarkanir... Mikilvægt er að skoða vandlega möguleika til að fá lán og velja þann sem hentar best aðstæðum þínum. Mögulegt möguleikar til að fá lán með veði í PTS.

Valkostur 1. Bankasamtök

Bankinn, sem er með víðtækt útibúanet, er nokkuð áreiðanleg stofnun. Hins vegar eru ekki allir bankar sammála um að gefa út peninga vegna öryggis bíls. Flestir þeirra, ef þeir samþykkja veð, kjósa frekar að nota fasteign... Við höfum þegar talað um þetta í yfirlitsgrein um lán með veði í eignum.

Þrátt fyrir nokkra erfiðleika er alltaf hægt að finna banka á stórum höfuðborgarsvæðum sem samþykkja að gefa út lán með PTS. Hins vegar ætti að skilja að slíkir lánveitendur munu fara vandlega yfir umsóknina sem lögð var fram.

Sannprófunaraðferð umsækjanda felur endilega í sér:

- að athuga lánasögu umsækjanda;

- opinbert mat á bílnum sem boðið er upp á sem tryggingu;

- ítarlega greiningu á greiðslugetu kæranda.

Önnur forsenda fyrir útgáfu láns með PTS í banka er framboð á CASCO stefnu... Ef lántakandi hefur það ekki verður hann að taka tryggingar. Ennfremur krefjast sumir kröfuhafar þess að líf og heilsa þess sem fékk peningana sé tryggt.

Mikilvægt! Það vita ekki allir en lántakinn hefur rétt til að neita að taka tryggingar... Slík aðgerð leiðir hins vegar til þess að vextir af láninu hækka.

Kostirnir (+) við að sækja um lán í banka eru:

- hlutfallið er lægra en annarra lánveitenda;

- lánstíminn er aukinn;

- það er mögulegt að greiða lánið upp á undan áætlun.

Þar að auki, með því að leyfa vanskil, gefa bankar lántakendum tækifæri til að laga ástandið. Ef nauðsyn krefur geturðu spurt endurskipulagning skulda... Bíllinn verður tekinn á brott þegar hann er veðsettur fyrir bankaláni aðeins í ýtrustu tilfellum með dómsniðurstöðu.

Meðal ókosta (-) slíkra lána eru eftirfarandi:

- Ekki eru allir bílar samþykktir sem trygging;

- ef nauðsyn krefur verður ökutækið selt á undir markaðsverði.

Valkostur 2. MFOs (örfyrirtæki)

Örfélög hafa orðið sífellt vinsælli í Rússlandi undanfarið.

Meðal kosta (+) við að fá lán með PTS í MFO er:

- mikill skráningarhraði - oft á daginn eða jafnvel í nokkrar klukkustundir;

- lágmarkspakki nauðsynlegra skjala;

- litlar kröfur til að ökutækið sé að veði.

Hins vegar er einnig alvarlegt ókostur - það hversu auðvelt er að fá lán með veði í PTS leiðir til mjög hára taxta. Vextirnir eru oft margfalt hærri en á svipuðum lánum frá bönkum. Gengið getur náð 10% á mánuði.

Kostur þessa valkosts - getu til að gefa út fljótlegt lán (lestu hvernig á að fá það í greininni á krækjunni).

Valkostur 3. Sjálfvirk pandverslun

Nokkuð mikill fjöldi sérhæfðra bílaverksmiðja starfar í Rússlandi.

Kostir þess að fá lán í slíkum samtökum eru:

- aldur lántakans getur verið hvaða sem er - það er nóg að ná 18 ár;

- lágmarks skjöl sem krafist er við skráningu;

- nánast tafarlaus skráning - mjög oft innan hálftíma;

- mat á bílnum er greitt af lánveitanda;

- það er mögulegt að greiða lánið upp á undan áætlun.

Þú ættir þó ekki að gera ráð fyrir að pandverslunin sé tilvalinn kostur til að fá peninga.

Allir kostir þessa lánveitanda vega upp á móti ókostum hans:

- mjög háir vextir;

- alvarlegar refsiaðgerðir vegna tafa.

Í sumum tilvikum hefur samningurinn að geyma rétt lánveitanda til að setja bílinn á laust bílastæði við fyrstu greiðsludrátt.

Valkostur 4. Einkafjárfestar

Einkafjárfestar spyrja nánast ekki spurninga um hugsanlegan lántaka. Þeir hafa ekki áhuga á aldri, greiðslugetu og jafnvel orðspori verðandi lántaka. Hins vegar eru mjög miklar líkur á að lenda í því svindlarar... Fyrir vikið geturðu tapað bílnum þínum og ekki fengið peninga.

Það er umhugsunarvert! Til þess að verða ekki fórnarlamb óprúttinna fjárfesta er það þess virði að leita til þeirra í áreiðanlegri internetþjónustu.

Ekki gleyma að hlutfall þess að fá lán frá einstaklingum verður verulega hærra en með öðrum aðferðum. Oft nær hlutfallið á ári eða jafnvel meira en 100%. Þess vegna er þess virði að nota lán frá einstaklingum aðeins í öfgakenndum tilfellum - þegar önnur fyrirtæki náðu ekki að fá peninga. Einnig ættirðu ekki að taka slíkt lán í langan tíma. Fyrir frekari upplýsingar um hvernig á að taka lán frá einkaaðila gegn móttöku skrifuðum við í síðustu grein.

Skilyrði fyrir veitingu lána og lántöku með PTS

3. Skilyrði fyrir útgáfu láns (lánsfé) tryggð með TCP - 3 lögboðnar kröfur 📃

Hver lánveitandi þróar með sjálfstæðum hætti þau skilyrði sem hann gefur út peninga með PTS. Engu að síður eru nokkrar kröfur sem allir sem gefa út peninga fylgja.

Krafa 1. Upplýsingar um ökutæki

Viðhorf til aldurs ökutækisins er mismunandi hjá öllum lánveitendum. Sumir gefa ekki út fé fyrir erlendir bílar eldri 5 ár og innlendir bílareldri en 3 ársins.

Hins vegar eru líka tryggari lánveitendur. Svo, Sovkmobank gefur út peninga fyrir öryggi PTS bíla sem eru á aldrinum fer ekki yfir 19 ár.

En það eru kröfur um ökutæki sem eru kynntar af nákvæmlega öllum kröfuhöfum:

- tæknileg þjónusta bílsins;

- fjarveru alvarlegra ytri galla.

Krafa 2. Pöntun með skjölum

Til að möguleikinn á að fá peninga vegna öryggis TCP var raunverulegur er mikilvægt að ganga úr skugga um að skjölin séu rétt. Þú munt ekki geta fengið lán tryggt með glæpabifreiðum. Engin önnur vandamál ættu að vera með fortíð ökutækisins.

Krafa 3. Einkenni lántaka

Í tengslum við lántakendur eru kröfur kröfuhafa næstum þær sömu:

- Rússneskur ríkisborgararéttur;

- aldur ekki minni 21 ár og ekki meira 65 ár;

- varanleg skráning á því svæði sem lánardrottinn er til.

Að hafa opinberan vinnustað, sem og sönnun fyrir tekjum, krefst jafnan aðeins banka. Önnur samtök hafa ekki alltaf áhuga á slíkum upplýsingum.

Vitandi hvaða kröfur eru lögboðnar þegar sótt er um lán með veði í PTS munu lántakendur auðveldlega auka líkurnar á að fá fé.

Skref fyrir skref leiðbeiningar um hvernig á að fá lán með PTS fyrir ökutæki fyrir lántakendur

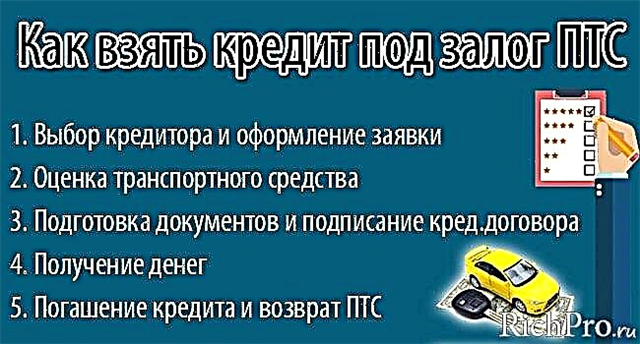

4. Hvernig á að fá lán með PTS ökutæki - 5 megin skref 📝

Fjárhæð láns sem tryggð er með TCP er ákvörðuð eftir kostnaði bílsins, sem verður ákveðinn af sérfræðingi vegna skoðunar. Þess vegna er vert að koma bílnum í sem viðunandi ástand áður en haldið er áfram með lán.

Til að gera þetta er þess virði að þvo það, framkvæma rækilega hreinsun í klefanum og lagfæra minni háttar galla. Ef þú getur sannað lánveitandanum nákvæmni og alvarleika geturðu treyst tryggari afstöðu.

Lántakendur sem vita ekki hvar þeir eiga að byrja ættu að kynna sér vandlega leiðbeiningar skref fyrir skrefhér að neðan.

Stig 1. Að velja lánveitanda og fylla út umsókn

Þegar ákveðið er hvar fáist lán með PTS er mikilvægt að leggja mat á núverandi stöðu. Það er best að leita til banka til að fá hjálp, sérstaklega þar sem í nógu stórum borgum er auðvelt að finna slík tilboð.

Ef af einhverjum ástæðum er ekki hægt að fá lán hjá bankanum, ættir þú að meta vandlega orðspor hugsanlegs lánveitanda.

Ef þú ætlar að fá lán frá MFI, það er þess virði að athuga það fyrst viðveru í skránni á netgátt Rússlandsbanka. Ef ekki eru til örfyrirtæki á tilgreindum lista ættirðu ekki að hafa samband við það.

Ef ákvörðun er tekin um að hafa samband við pandverslun, það er þess virði að athuga það með því að nota FTS vefsíða... Enn betra er að leita ráða hjá lögfræðingum.

Í dag, ef þú vilt, getur þú pantað á netinu fulla ávísun á hugsanlegum lánveitanda.

Ef borið er saman stofnanir sem gefa lán með PTS er vert að greina vandlega eftirfarandi einkenni:

- fjárhagsleg gögn - virtustu fyrirtæki birta slíkar upplýsingar almenningi;

- samanburðarniðurstöður með því að nota sérhæfðar heimildir sem gera þér kleift að velja lánaforrit sem uppfylla kröfur lántakanda;

- mat matsfyrirtækja;

- gildistími á fjármálamarkaði;

- umsagnir viðskiptavina um lánastofnunina.

Þú getur sótt um í dag ekki aðeins með því að hafa samband á skrifstofu lánveitandansen líka að heimsækja það opinber síða... Hver valkostur hefur sinn eigin reisn og takmarkanir.

Með því að senda inn umsókn í gegnum internetið losnar hugsanlegur lántaki við þörfina á að eyða tíma í að ferðast og bíða í biðröðum. Hins vegar er oft gagnlegt að heimsækja lánveitandann, meta frambærileika og staðsetningu skrifstofunnar og ræða við sérfræðing. Þetta á sérstaklega við þegar ákveðið er að taka peninga að láni. í gegnum pantanaverkstæði og IFI.

Stig 2. Mat ökutækja

Bílaúttekt er skylda þegar lán er veitt með því tryggt. Í þessu tilfelli er best að hafa samband við óháða sérfræðinga (nema auðvitað að þetta stangist ekki á við kröfur lánveitandans).

Mjög oft vanmeta matsmenn sem vinna hjá lánveitanda vísvitandi gildi bíls. Þess vegna er hægt að meta ökutækið nánast 2 sinnum lægra en raunverulegt... Í ljósi þess að lánið er gefið út fyrir um það bil 60% frá matsverði, ef ómögulegt er að greiða, er lántakandi sviptur ökutæki, hefur fengið of litla greiðslu fyrir þetta.

Matsmaðurinn hefur ekki aðeins áhuga á útliti bílsins, heldur einnig á tæknilegri þjónustu hans. Ef allar breytur eru eðlilegar tekur rannsóknin sjaldan meira en nokkrar klukkustundir.

Stig 3. Undirbúningur skjala og undirritun lánssamnings

Listinn yfir skjöl sem krafist er til að fá lán með veði í PTS er mismunandi eftir mismunandi tegundum stofnana. Bankarnir þurfa fullkomnasta pakkann.

Hefð er fyrir eftirfarandi skjölum fyrir lán sem tryggt er með PTS:

- Rússneskt vegabréf;

- annað skjal;

- afrit af vinnubókinni;

- rekstrarreikningur;

- PTS;

- STS.

Líkurnar á jákvæðri ákvörðun verða meiri ef þú leggur til viðbótar CASCO tryggingar.

Þegar skjölin eru afhent mun lánastofnunin taka ákvörðun um umsóknina. Ef lánið er samþykkt verður næsta skref undirritun lánssamnings. Mikilvægt kynntu þér þetta skjal vandlega og reyndu að skilja hvert atriði sem það inniheldur. Oft vinna óprúttnir lánveitendur peninga af kæruleysi lántakenda.

Fylgjast skal nánar með eftirfarandi ákvæðum samningsins:

- gildi raunvaxta;

- tilvist ýmissa viðbótargreiðslna og þóknana;

- fjárhæð og ástæður fyrir útreikningi sekta;

- möguleika og skilyrði fyrir endurgreiðslu.

Til viðbótar við lánssamninginn verður þú að skrifa undir loforðasamningur... Jafnframt er mikilvægt að kanna hvaða réttindi og skyldur lántakinn fær í samræmi við gerða samninga. Jafn mikilvægt er hvernig lántakinn getur notað bílinn sinn.

Stig 4. Að taka á móti peningum

Þegar sótt er um lán í bankanum venjulega eru peningar ekki gefnir út í peningum. Þau eru skráð á mark eða bankakort... Að málsmeðferð lokinni er vert að athuga jafnvægi kortsins eða biðja um skjal sem staðfestir flutninginn. Yfirfærð upphæð verður að samsvara því sem tilgreint er í lánssamningi.

IFI þeir gefa líka oft út peninga með millifærslu. Pandverksmiðjur þvert á móti gefa þeir út lán í reiðufé. En bæði þeir og aðrir æfa sig stundum að flytja lánsfjárhæðina til viðskiptavinarins í hlutum. Til að forðast vandamál er betra að fallast ekki á slíkar aðgerðir.

Stig 5. Full endurgreiðsla lánsins og skil á TCP

Við undirritun lánasamnings gefa bankar og örfyrirtæki út til lántakanda greiðsluáætlun... Það er mikilvægt að fara eftir þeim skilmálum og fjárhæðum sem koma fram með þessu skjali. Ef þú gerir það ekki þarftu að borga sektir... Að auki leiða slíkar aðgerðir til vandræða með lánasögu.

Það er best ef lánveitandinn býður lántakanda fjölda leiða til að endurgreiða lánið. Í þessu tilfelli hefur viðskiptavinurinn rétt til að velja sjálfstætt þann sem uppfyllir þarfir hans.

Margir treysta hefðbundnum greiðslumáta - í gegnum gjaldkerann útibú lánastofnunar. Í þessu tilfelli verður lántakandi gefinn út athuga, sem staðfestir innborgun fjármuna. Háþróaðri viðskiptavinir leitast við að spara sinn tíma og þess vegna greiða þeir skuldina í gegnum internetið.

Þegar síðast er greitt af láninu þarftu að heimsækja lánastofnunina aftur. Í þessu tilfelli er nauðsynlegt að fjarlægja kvölina úr bílnum og fá aftur PTS, sem var lofað.

Með því að fylgja einföldum leiðbeiningum skref fyrir skref getur hver sem er fengið lán með PTS. Í framhaldinu er aðalatriðið að greiða það að fullu og án tafa. Þessi aðferð mun hjálpa til við að forðast vandamál og mynda jákvæða lánasögu.

5. Hvaða banki veitir lán með PTS - TOP-4 vinsælir bankar secured

Í Rússlandi eru margar lánastofnanir tilbúnar að gefa út lán með veði í bíl. Fyrir þá verður framboð trygginga í slíkum forritum viðbótarábyrgð á endurgreiðslu.

Lántakinn verður að skiljaað fyrir hann sé lán með bílum ekki öruggasti kosturinn. Ef um alvarlegan fjárhagsvanda er að ræða geturðu auðveldlega misst þinn eigin bíl. Þess vegna, ef þú þarft peninga allt að 750.000 rúblur það er þess virði að huga að lánamöguleikum án að tryggja.

Ef þörf er á fjármunum í stuttan tíma geturðu reynt að gefa út kreditkort... Þessi vara er þægileg vegna þess að flestir nútímabankar veita Grace tímabil... Það er skilið sem tímabilið þar sem þú getur skilað skuldinni án vaxta.

Hvað sem því líður er val á banka alvarlegt skref sem krefst verulegrar fjárfestingar af tíma og fyrirhöfn. Þar sem þú þarft að velja banka, reiknaðu út greiðslur og vexti af láninu. Í þessu tilfelli mun lánreiknivél á netinu hjálpa til við útreikninginn:

Til að auðvelda verkefnið að sækja um lán vegna PTS-veðsins semja sérfræðingar reglulega einkunnir kröfuhafa. Hér að neðan er lista 4 bankar með hagstæðustu lánskjörunum.

1) VTB banki Moskvu

Þessi banki býður upp á að fá lán fyrir brýnum þörfum á genginu úr 13,9% árlega. Hámarksupphæðin er 3 000 000 rúblur... Lífeyrisþegar og starfsmenn hins opinbera geta treyst á hagstæðari kjör.

Þessi banki býður upp á að fá lán fyrir brýnum þörfum á genginu úr 13,9% árlega. Hámarksupphæðin er 3 000 000 rúblur... Lífeyrisþegar og starfsmenn hins opinbera geta treyst á hagstæðari kjör.

Til að fá lán frá VTB banka í Moskvu skaltu bara fylla út umsókn á vefsíðunni. Ákvörðun verður tekin innan stundarfjórðungs. Ef það er jákvætt verður það áfram að heimsækja skrifstofuna með frumgögn, semja lánssamning og fá peninga.

2) Alfa-Bank

Það er gífurlegur fjöldi lánaforrita sem eru hannaðar fyrir allar þarfir. Þú getur tekið lán í þessum banka frá 300 000 áður 1 000 000 rúblur.

Ef þú ákveður að nota kreditkort getur þú treyst á greiðslufrest sem er að hámarki - 100 daga... Hagstæðustu lánaskilyrðin í bankanum eru í boði fyrir viðskiptavini sem fá laun á kortum sínum.

3) Sovcombank

Í Sovcombank er hægt að fá nauðsynlega fjármuni bæði án trygginga og vegna öryggis bíls.

Ef áætlað er að þeim fjármunum sem berast með lánsfé verði varið til kaupa á nýju ökutæki er hægt að nota einstakt forrit - lán til kaupa á nýjum bíl sem er tryggður með þeim sem fyrir eru. Fyrir þetta forrit sem þú getur fengið áður 1 000 000 rúblur undir 17% árlega. Peningunum verður að skila innan 60 mánuðum.

Kröfur Sovcombank um veðsettan bíl:

- þjónustuleiki;

- engar kvaðir;

- aldur fer ekki yfir 19 ár.

Kröfurnar um lántaka frá lánastofnun eru hefðbundnar. Eina undantekningin er sú að þú verður að gefa upp símanúmer heima eða vinnu.

4) Endurreisnarinneign

Hér bjóða 4 helstu útlánaáætlanir... Uppgreiðslutími peningalána nær 3 ár. Verðið er stillt fyrir sig, lágmarksstærð þess er 13,9% árlega.

Bankinn mun bjóða hagstæðustu lánskjörin fyrir venjulega viðskiptavini, lífeyrisþega, sem og þá sem hafa lagt fram viðbótargögn.

Sem fyrst er hægt að fá kreditkort sem takmarkið nær 200 000 rúblur... Grunnhlutfall þessarar vöru er stillt á 24,99% árlega. Á sama tíma er vaxtalaust gjaldfrest jafnt og 50 daga.

Til að auðvelda samanburð á yfirveguðum bönkum eru helstu einkenni lánaafurða þeirra sett fram í töflunni.

Samanburðartafla yfir banka og lánaskilyrði þeirra:

| № | Lánasamtök | Hámarks lánsfjárhæð | Lánsvextir | Útlán blæbrigði |

| 1 | VTB banki Moskvu | 3 milljónir rúblur | 13,9% á ári | Ívilnandi kjör opinberra starfsmanna og lífeyrisþega |

| 2 | Alfa banki | 1 milljón rúblur með kreditkorti; 5 milljónir rúblna fyrir peningalán | Með korti - 24,9% á ári; Neytendalán - 11,99% | Hámarksfrestur er 100 dagar |

| 3 | Sovcombank | 1 milljón rúblur | 17% á ári | Það er lánaforrit til kaupa á nýjum bíl sem er tryggður með gömlum |

| 4 | Endurreisnarinneign | 200 þúsund með kreditkorti; 700 þúsund fyrir staðgreiðslulán | 13,9% á ári í neytendaláni fyrir venjulega viðskiptavini; 24,9% - með kreditkorti | Ívilnandi kjör fyrir viðskiptavini launa |

Við the vegur, við skrifuðum einnig um hvaða bankar veita lán með slæma lánasögu og seinkun í einu af fyrri útgáfum okkar.

6. Í hvaða tilvikum er þeim neitað að fá lán með PTS tryggingu - 3 algengar aðstæður 📛

Lánasamtök skilja aldrei auðveldlega við peningana sína. Þeir þurfa hámarks tryggingu fyrir því að skuldin verði endurgreidd. Þegar þú tekur lán með veði í PTS eru slíkar ábyrgðir bíll... Lánveitandinn krefst þess að hann sé fljótandi. Þetta þýðir að auðveldlega ætti að selja bílinn á markaði ef lánið er ekki greitt.

Hugleiddu til dæmis aðstæður sem munu örugglega leiða til höfnun við útgáfu láns með PTS.

Aðstæður 1. Ökutækið er gegn tryggingu eða í handtöku

Bankinn mun aldrei samþykkja ökutæki sem handtekin er af neinum yfirvöldum eða er þegar lofað að veði.

Ef bíllinn var keyptur samkvæmt bílalánaprógramminu, og lántakinn hefur ekki enn greitt upp skuldina, verður hún heldur ekki tekin til tryggingar.

Aðstæður 2. Ökutækið er tæknilega gallað

Auðvitað er hægt að selja bilaðan bíl, en aðeins fyrir lag. Þess vegna verður ekki tekið á slíkum bíl sem tryggingu.

Almennt þegar sótt er um lán með veði í ökutæki setja bankar nokkuð alvarlegar kröfur um veð. Þetta á ekki aðeins við um nothæfi, heldur einnig aldur ökutækisins. Að vísu eru kröfur lánastofnana aðrar.

Aðstæður 3. Bíllinn tilheyrir ekki umsækjanda á grundvelli eignarhalds

Ef hugsanlegur lántaki býður upp á bíl sem öryggi, sem hann notar undir umboði án þess að skrá eignarhald á ný, verður honum neitað um lán.

Þó eru sum pandverslanir undantekning. Til dæmis, ef það er almennt umboð eða leyfi frá eigandanum, er hægt að gefa út lán.

Þegar þú þekkir aðstæður sem geta leitt til synjunar umsóknar um lán með TCP geturðu gert ráðstafanir til að útrýma þeim. Þetta eykur líkurnar á samþykki lána.

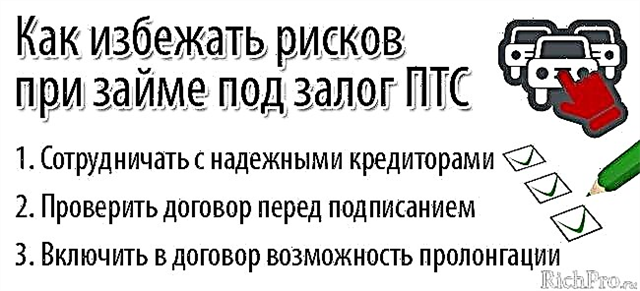

7. Hvernig á að lágmarka áhættuna þegar sótt er um lán (lánstraust) með TCP - 3 gagnlegar ráð

Þegar þú tekur lán með veði í PTS er hætta á:

- missa þinn eigin bíl;

- verða fórnarlamb svindlara;

- ofgreiða gífurlegar upphæðir á láni.

Þú ættir að fara að ráðum fagaðila til að koma í veg fyrir slík vandræði.

Ábendingar og bragðarefur til að draga úr áhættu þegar þú færð lán (lán) gólfveð PTS

Ábending 1. Þú ættir aðeins að vinna með áreiðanlegum kröfuhöfum

Í stórum borgum val lánveitenda er nokkuð mikið. Maður ætti að taka greiningu þeirra og samanburð alvarlega.

Íbúar lítilla byggða venjulega er ekkert að velja úr. Ráðleggja má þeim að hafa samband við lánveitendur sem starfa í umdæmis- og svæðisstöðvum.

Ábending 2. Athuga ætti samninginn við lögfræðing áður en hann undirritar

Lánasamningur getur innihaldið gífurlegan fjölda gildra og gildra. Til þess að lenda ekki í óþægilegum aðstæðum ættir þú að ráðfæra þig við lögfræðing um fagmanninn um undirritun samningsins.

Mikilvægt! Í dag er hægt að nálgast lögfræðilega aðstoð með sérstökum netheimildum. Sérfræðingarnir munu vekja athygli lántakanda á vafasömum ákvæðum samningsins og kanna einnig réttarstöðu lánastofnunar.

Ábending 3. Mikilvægt er að tryggja að samningurinn feli í sér möguleika á lengingu hans

MFO lánssamningur inniheldur venjulega strax ákvæði um möguleika á framlengingu þess. Slík fyrirtæki eru aðeins ánægð ef lánstíminn eykst. Þetta er vegna vaxtar tekna þeirra við slíkar aðstæður.

Bankasamningur hefur sjaldan getu til að framlengja það. Það er hins vegar miklu auðveldara að semja við slíkar lánastofnanir. Þeir gefa fúslega lánveitendur eftirgjöf og samþykkja kredit frí og endurskipulagning.

Fylgni við einfaldar reglur sem lýst er hér að framan gerir lántakanda kleift að forðast alvarleg vandamál, en lágmarka áhættu.

8. Algengar spurningar - Algengar spurningar 🔔

Lán eða lán með veði í PTS er þjónusta í eftirspurn, en ekki mjög vinsæl. Þessi staða mála vekur gífurlegan fjölda spurninga. Til að þú eyðir ekki tíma í leit mun Hugmyndin um lífið reyna að svara þeim vinsælustu.

Spurning 1. Er mögulegt að taka lán með veði í PTS í banka án tekjuskírteinis?

Flestir bankar þurfa lántakendur, þegar þeir sækja um lán með veði í PTS, skjöl sem staðfesta fjárhæð tekna. Þú getur þó forðast að veita slík vottorð.

Oftast er hægt að gera án rekstrarreiknings í eftirfarandi tilfellum:

- með hreina lánasögu;

- ef þú hefur samband við bankann sem launin eru flutt í gegnum;

- ef bíllinn er mun meira virði en sú upphæð sem lántakinn þarf.

Spurning 2. Hver getur fengið lán (inneign) í peningum tryggt með PTS allan sólarhringinn?

Þeir geta veitt fé allan sólarhringinn með PTS tryggingu einkafjárfestar... Þú getur fundið þau í gegnum internetið - á sérhæfðum gáttum, og í félagslegum netum.

Það er umhugsunarvert! Best er að taka tengiliði einka lánveitenda frá sérhæfðum aðilum. Eigendur þeirra athuga venjulega gögnin sem koma fram í auglýsingunum.

Á slíkum síðum er ekki aðeins að finna tengiliði lánveitandans, heldur einnig hans einkunn... Matið byggist á niðurstöðum samstarfs lánveitandans við fyrri lántakendur. Einnig hér er hægt að finna umsagnir viðskiptavinir.

Auk einkafjárfesta eru lán gefin út allan sólarhringinn af sumum pöntunarhús og örfyrirtæki... Þú getur fundið þau á Netinu. Það er satt að í litlum bæjum er val slíkra kröfuhafa yfirleitt lítið. Við skrifuðum um hvernig og hvar á að fá lán á korti allan sólarhringinn án neitunar í einu af fyrri ritum okkar.

Hver sem er getur lent í fjárhagserfiðleikum. Auðveldasta leiðin til að leysa þau er þeim sem eiga einhverjar eignir. Það er ekki nauðsynlegt að selja bílinn strax. Það er nóg að nota lán tryggt með TCP... Ef þér tekst að skila því tímanlega geturðu haldið í eigið ökutæki og notað það allan lánstímann.

Að lokum ráðleggjum við þér að horfa á myndband um hvernig eigi að taka almennilega lán (einingar) með PTS ökutækis (lögfræðiráðgjöf):

Það er allt fyrir okkur. Við óskum þess að lesendur fjármálatímaritsins Ideas for Life glími ekki við peningalega erfiðleika, og ef þeir koma upp, að leysa þá með lágmarks ofgreiðslu og hámarks skilvirkni.

Ef þú hefur enn spurningar um efni greinarinnar skaltu spyrja þá í athugasemdunum hér að neðan. Við verðum líka mjög þakklát ef þú metur efni okkar og deilir hugmyndum þínum og athugasemdum um þetta efni.