PAMM reikningar - hvað er það, hvernig á að velja og opna PAMM reikning til að fjárfesta rétt + viðbrögð frá fjárfestum

Góðan daginn, kæru lesendur fjármálatímaritsins Ideas for Life! Að rannsaka ýmsar leiðir til að fjárfesta peninga til að afla tekna getur maður ekki hunsað PAMM reikninginn. Það er um þá sem fjallað verður um í þessari grein.

Við the vegur, hefur þú séð hversu mikið dollar er þegar þess virði? Byrjaðu að græða peninga á mismun á gengi hér!

Af þessari færslu lærir þú:

- Hvað eru PAMM reikningar og hvernig virkar það;

- Hvernig opna á PAMM reikninginn þinn og í hvaða fyrirtækjum er betra að gera það;

- Hvernig á að velja réttan PAMM reikning til að fjárfesta;

- Hvaða áhættu ber fjárfestir þegar hann fjárfestir í PAMM reikningum?

Að auki er í lok greinarinnar að finna svör við spurningum sem oftast koma upp þegar ákveðið er að fjárfesta í PAMM reikningum.

Ritið sem kynnt er mun nýtast ekki aðeins fyrir þá sem hafa ákveðið að nota PAMM reikninga við störf sín. Það er einnig gagnlegt fyrir þá sem hafa ákveðið að bæta fjármálalæsi sitt, sem og þá sem hafa áhuga á ýmsum fjárfestingarleiðum, þar með talið að fjárfesta á Netinu.

Um fjárfestingu í PAMM reikningum, hvað það er, hvernig á að velja og hvar er betra að opna PAMM reikning, hvaða umsagnir er að finna um PAMM fjárfestingar í Fremri - lestu um allt þetta í þessu tölublaði

1. PAMM reikningar - hvað er það: skilgreining + dæmi

Margir leitast við að finna leið til að græða sæmilega peninga án þess að þurfa að heimsækja skrifstofuna. Fáum finnst gaman að gefa öllum sínum styrk og færni í fyrirtæki einhvers annars. Þess vegna, eftir að hafa öðlast ákveðna reynslu og þekkingu, fara menn að leita slíkra leiða til að afla peninga sem eru í raun ekki háðir viðleitni.

PAMM reikningar eru fjármálagerningur með mikla áreiðanleika og arðsemi. Það er nóg að hafa nokkra slíka reikninga til að fá reglulega góðan hagnað með því að sækja um lágmarks fyrirhöfn... En áður en þú nýtir þér slíkt tækifæri er mikilvægt að skilja hverjir eru eiginleikar slíks fjármálagernings og hvernig best er að nota það.

Í fyrsta lagi gefum við skilgreiningu sem gefin er í vísindalegum fjármálum.

Svo hvað eru PAMM reikningar?

PAMM reikningur er ákveðið kerfi til að nota viðskiptareikning þar sem þú getur millifært fé til faglegs stjórnanda í trausti til að framkvæma fjármálaviðskipti í ýmsum kauphöllum.

Skammstöfun PAMM (PAMM) dregið af enskri setningu Prósenta úthlutunarstjórnunareining... Bókstaflega þýtt á rússnesku, þýðir það prósentudreifingarstýringareining.

Margir eru hræddir við svona greinargóðar skilgreiningar. Þess vegna er gagnlegt að huga að meginreglu PAMM reikningsins með því að nota dæmi.

Lýsandi dæmi

Segjum sem svo að fjárfestirinn hafi ákveðið magn af ókeypis reiðufé, til dæmis, 10.000 dollarar... Hann vildi auka þær en hann hefur ekki tíma, reynslu og löngun. Hann veit hins vegar að góður vinur hans tekur þátt í viðskiptum í gjaldeyrisviðskiptum. Til að gera þetta notar hann ekki aðeins persónulega fjármuni, heldur laðaði einnig til sín fjármagn.

Fjárfestirinn ákveður að flytja peninga sína til stjórnenda kaupmanns í einn mánuð, að því tilskildu að hann dragi tiltekið hlutfall af tekjunum sem aflað er af þeim.

Að lokum þvert yfir 30 daga fjárfestinum verður skilað fjárfesta fjármunum með arði (td 20%). Það er að lokum mun hann fá sitt 10 000$ + 2 000$... Á sama tíma verður framkvæmdastjórinn fyrir árangursríkar aðgerðir verðlaunaður með því að greiða honum þóknun.

Í einfaldaðri mynd er þetta nákvæmlega hvernig það lítur út rekstur PAMM kerfa... Það er, sjóðir fjárfestisins eru fluttir á reikning sem tilheyrir stjórnandanum. Hann verslar á gjaldeyrismarkaði. Á sama tíma er fjöldi fjárfesta sem fluttu fé til stjórnunar til eins kaupmanns ekki takmarkaður af neinu.

Kosturinn þessi tegund fjárfestinga er algjört gagnsæi allra aðgerða sem stjórnandinn framkvæmir.

Þegar fjárfest er í PAMM reikningum er fylgst með öllum aðgerðum sem kaupmaður framkvæmir sjálfvirkur háttur... Á sama tíma sér miðlari sem útvegaði viðskiptapallinn fyrir því að viðskipti sem gerð voru séu lögleg og að ekki sé brotið á rétti fjárfesta.

PAMM reikningar - hvernig það virkar

2. Hvernig PAMM reikningur virkar - meginreglan og fyrirætlun PAMM reiknings

Það kemur í ljós að PAMM reikningar tákna ákveðið fjárfestingarþjónusta... Það gerir fjárfestum kleift að græða án þess að framkvæma sjálfstæða starfsemi á gjaldeyrismarkaði. Á sama tíma fær stjórnandinn ákveðnar tekjur fyrir að veita fjárfestum þjónustu til að stjórna fjármunum sínum.

Lítum nánar á hvernig PAMM reikningar virka.

2.1. Hvernig PAMM reikningur virkar - 4 meginstig

Það eru nokkrir meginstig í starfi PAMM reikninga.

Stig 1. Opna PAMM reikning

Framkvæmdastjóri ákveður að opna PAMM reikning. Hann velur miðlunarfyrirtæki sem veitir slíkt tækifæri. Einkunn fremri miðlara er að finna í fyrri greininni.

Miðlarinn opnar sérstakan reikning fyrir stjórnandann sem kallast PAMM. Eftir það leggur framkvæmdastjórinn inn ákveðna upphæð á það. Það táknar höfuðborg stjórnandans.

Í viðskiptum mun hann hætta á þessa sjóði á sama hátt og peningar fjárfesta. Það er að fjármagn stjórnandans er ákveðin trygging gegn útbrotum athafna kaupandans.

Stig 2. Búðu til tilboð

Eftir að PAMM reikningurinn hefur verið opnaður og fé stjórnandans er lagt inn á hann birtir hann tilboð... Það táknar tilboð til fjárfesta um að leggja fé á PAMM reikning.

Tilboðið verður að innihalda eftirfarandi upplýsingar:

- lágmarksfjárhæð fjárfestingar á reikningnum;

- hversu lengi ekki er hægt að taka fjárfesta fjármuni út;

- hlutfall af hagnaði sem verður flutt til stjórnandans sem umbun.

Stig 3. Fjárfesting í PAMM reikningum

Fjárfestar eyða greiningu núverandi PAMM reikninga. Til þess nota þeir sjálfstæða einkunn.

Eftir að hafa ákveðið valið leggur fjárfestirinn peninga inn á PAMM reikninginn, sem honum virðist farsælastur.

Stig 4. Tekjuöflun

Framkvæmdastjórinn, sem notar eigið fé, sem og fjárfestir fjárfesta, á viðskipti á gjaldeyrismarkaði.

Á sama tíma er tapi og hagnaði sem fæst í viðskiptum sjálfkrafa dreift á alla þátttakendur reikninga: stjórnendur og fjárfestar.

Dreifingin fer fram í hlutfalli við hlutabréf hvers þátttakanda.

2.2. PAMM reikningsaðgerðakerfi (með myndum)

Í fyrsta lagi opnar stjórnandinn PAMM reikning. Síðan ákveður hann hvaða skilyrði hann vildi vinna með fjárfestum, undirbýr tilboð.

Eftir það byrjar hann að nota eigin sjóði. Fjárfestar sjá hagnaðinn sem kaupmaður gat aflað í viðskiptum og taka ákvörðun um að fjárfesta á PAMM reikningi.

Nú framkvæmir stjórnandinn viðskipti með því að nota ekki aðeins eigin sjóði heldur einnig peninga fjárfesta. Þar að auki, því arðbærari sem hann sýnir, því nær upphafi verður reikningur hans í heildareinkunn.

Ef stjórnandi nær hagnaði í viðskiptum er upphæðin á PAMM reikningnum aukin.

Í þessu tilfelli er hagnaðinum dreift meðal þátttakenda í hlutfalli við upphæð fjármagnsins sem upphaflega var fjárfest.

Hver fjárfestir gefur stjórnandanum hluta af hagnaðinum sem þóknun.

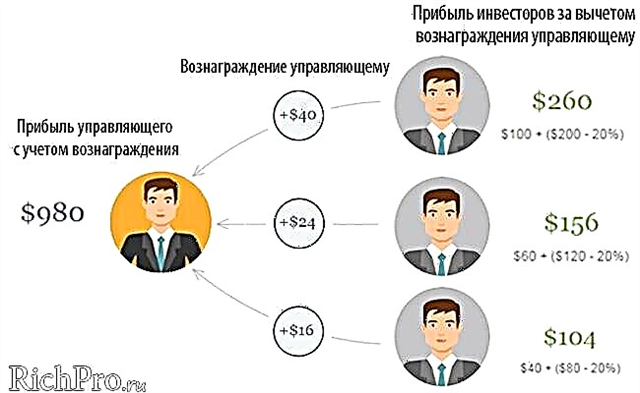

Þannig er hægt að sýna verk PAMM reiknings á einfaldaðri mynd í töflunni með sérstökum tölum. Þetta auðveldar skilning mjög.

| Reikningsþátttakendur | Fjárfestingarupphæð | Deildu | Hagnaður | Þóknun (20% af hagnaði) |

| Framkvæmdastjóri | 300 $ | 60% | 600 $ | — |

| Fjárfestir 1 | 100 $ | 20% | 200$ | 40 $ |

| Fjárfestir 2 | 60 $ | 12% | 120 $ | 24 $ |

| Fjárfestir 3 | 40 $ | 8% | 80 $ | 16 $ |

| Heildarupphæðir | 500 $ | 100% | 1500 $ |

PAMM eignasafn - hvað það er og hvernig það virkar

3. Hvernig PAMM eignasafnið virkar - meginreglan og fyrirætlun PAMM eignasafnsins

PAMM eignasafn táknar nokkra PAMM reikninga samanlagt. Þessi fjárfestingarleið hjálpar til við að auka fjölbreytni í áhættunni sem fjárfestirinn ber á meðan hann fjárfestir.

Þetta verður mögulegt vegna þess að með fjárfestingum í eignasafni velur fjárfestirinn nokkrir PAMM reikningar, þar sem hlutfall arðsemi og áhættustigs, sem og fjárhæð fjárfestinga fyrir það, eru ákjósanlegar.

3.1. Meginreglan um rekstur PAMM eignasafna - 4 stig í röð

Miðað við meginregluna um rekstur PAMM eignasafns er ráðlegt að huga að nokkrum stigum í röð.

Stig 1. Eignamyndun

Stjórnandinn myndar eignasafn sem inniheldur nokkrir PAMM reikningar... Eftir það fjárfestir hann eigin fé í eignasafninu sem af verður, þökk sé leik hans í kauphöllinni skynsamlegri.

Stjórnandinn hefur getu til að breyta samsetningu eignasafnsins, þar með talið nýjum PAMM reikningum og undanskildum gömlum. Þú getur einnig breytt hlutföllum mismunandi reikninga í eignasafninu.

Stig 2. Fjárfestingar

Fjárfestirinn greinir upplýsingarnar sem fram koma á vefsíðu miðlara um afkomu ýmissa eignasafna. Hann velur þann sem honum sýnist best og fjárfestir í PAMM eignasafni.

Stig 3. Viðskipti

Á PAMM reikningum, sem eru hluti af eignasafninu, fara viðskipti fram með því að opna og loka viðskiptum á gjaldeyrismarkaði.

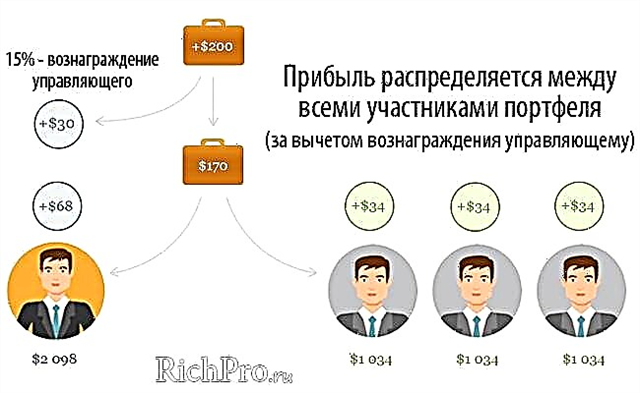

Stig 4. Hagnaðarskipting

Eftir smá tíma myndast fjárhagsleg niðurstaða í PAMM eignasafninu (hagnaður eða tap)... Því er dreift meðal þátttakenda í eignasafninu í hlutfalli við framlag þeirra til þess.

Auk hluta hagnaðarins fær stjórnandinn þóknun sem fjárfestar greiða honum.

3.2. Kerfi PAMM safna vinna (með sjónrænum tölum)

Starfsemi stjórnandans á upphafsstigi felur í sér:

- búa til PAMM eignasafn;

- ákvarða með hvaða skilyrðum fjárfestar geta tekið þátt í því;

- fjárfestu eigin sjóði og byrjaðu að eiga viðskipti.

Fjárfestar leggja mat á PAMM eignasöfn með tilliti til arðseminnar sem þeir hafa sýnt frá upphafi, áhættustigs og samvinnuskilmála. Í samræmi við þessar forsendur velja þeir það eignasafn sem er ákjósanlegt frá þeirra sjónarhorni og fjárfesta í því.

Öllum peningunum sem var fjárfest í eignasafninu er dreift á milli PAMM reikninganna, sem stjórnandinn hefur sett í uppbyggingu sína. Í þessu tilfelli getur stjórnandinn hvenær sem er breytt samsetningu eignasafnsins og hlutabréfum reikninga hans.

PAMM reikningar, sem eru hluti af eignasafninu, eru verslaðir. Meðan á því stendur geta bæði jákvæðar og neikvæðar niðurstöður þróast. Þetta hefur óhjákvæmilega áhrif á hagnað eða tap sem þátttakendur eignasafnsins fá.

Fjárfestar geta fylgst með stöðu PAMM eignasafnsins hvenær sem er frá persónulegum reikningi sínum. Þar er einnig hægt að sækja um innistæður og úttektir.

Fjárhagslegri niðurstöðu, sem myndast í PAMM eignasafninu, er dreift á alla þátttakendur þess. Ef hagnaður hefur náðst, flytja fjárfestar þann hluta hans sem fyrirfram var samþykkt til stjórnandans í formi þóknunar.

Þannig er PAMM eignasafn eins konar safn PAMM reikninga. Tilgangur sköpunar þess er fjölbreytni áhættusem birtast þegar verið er að fjárfesta í einum PAMM reikningi.

Opna PAMM reikning - nákvæmar leiðbeiningar

4. Hvernig opna á PAMM reikning - skref fyrir skref leiðbeiningar fyrir nýliða fjárfesta

Það er einnig mikilvægt að ræða hvernig á að opna PAMM reikning fyrir byrjendafjárfesti á gjaldeyrismarkaði. Það ætti að skilja að það eru þrír aðilar sem taka þátt í rekstri PAMM reiknings:

- fjárfestir leggur peninga í það;

- framkvæmdastjórihverjir eiga viðskipti á gjaldeyrismarkaði með því að nota fé PAMM reiknings;

- miðlunarfyrirtæki eða viðskiptamiðstöð.

Árangur fjárfestingar ræðst ekki aðeins af réttu vali á miðlunarfyrirtæki, heldur einnig með hæfilega greindri stjórnun.

Við getum sagt að það sé dreifing á föllum:

- miðlari ábyrgist að stjórnandinn hverfi ekki með þeim peningum sem honum eru treyst fyrir og fylgist einnig með að dreifing hagnaðar og taps sé fullnægjandi;

- framkvæmdastjóri stundar starfsemi á gjaldeyrisviðskiptum og eykur það fé sem fjárfest er á reikningnum.

Eftirfarandi er skref fyrir skref leiðbeining til að hjálpa nýliða fjárfesti.

Skref 1. Myndun PAMM eignasafns til fjárfestinga

Allir fjárfestar ættu að muna það áður til að byrja að fjárfesta í PAMM ættir þú að ákveða uppbyggingu fjárfestinga og einnig ákveða hversu mikla peninga hann er tilbúinn að fjárfesta. Á tungumáli fjárhagslegra skilmála verður hann að semja fjárfestingasafn.

Mikilvæg regla, að fylgi þeirra mun draga úr áhættu af fjárfestingu, segir: fjárfestingarflæði ætti að vera fjölbreytt.

Með öðrum orðum, fjárfestingarsjóðunum verður að skipta á nokkra reikninga. Þetta mun draga úr fjárfestingaráhættu og vernda sjóði gegn tapi þeirra.

Í þessu sambandi er skilið á fjárfestingasafni sem ákveðnum hópi fjárfestinga, tæki sem gerir eiganda fjármuna kleift að hámarka þann hagnað sem af þeim hlýst.

Það er mikilvægt að muna að fjárfesting allra peninganna á einn PAMM reikning leiðir til þess að hættan á að tapa þeim eykst margoft.

Skref 2. Velja miðlara

Þegar þeir velja miðlunarfyrirtæki taka fjárfestar oftast tillit til:

- reynsla af vinnu;

- áreiðanleiki;

- hversu vinsælt það er hjá öðrum fjárfestum.

Algerlega allir miðlarar geta verið með í matinu, þeir verða að uppfylla ákveðnar kröfur.

Í því ferli að velja miðlara ættir þú að hafa eftirfarandi viðmið:

- hversu lengi fyrirtækið hefur verið á markaði;

- arðsemi viðskiptafyrirtækisins á öllu tímabili þess sem og síðustu mánuði;

- hversu margir viðskiptavinir eru skráðir hjá miðlara;

- hver eru skilyrðin fyrir opnun reikninga;

- hversu þægilegt viðmótið er;

- hvort miðlari hafi náð einhverjum árangri, þar á meðal þeim sem staðfest eru með verðlaunum.

Öllum þessum skilyrðum er fullnægt af þessu miðlunarfyrirtæki.

Margir telja að þegar þú velur miðlara geti þú líka einbeitt þér að ýmsum umsagnir... En þetta er ekki alveg rétt. Ekki gleyma að margar neikvæðar fullyrðingar á spjallborðunum eru ekki réttar. Keppendur panta þá oft.

Einnig eru umsagnir mjög oft skrifaðar af þeim sem hafa tapað peningunum vegna rangrar valinnar stefnu um hegðun á markaðnum, sem og við sjálfstæð viðskipti. En peningatap eins af kaupmönnunum þýðir ekki að miðlari eigi sök á þessu, vegna þess að hann ekki ábyrgur fyrir nýliða saknum.

Skref 3. Skráning

Um leið og miðlunarsíðan er valin geturðu byrjað að grípa til aðgerða. En áður en þú byrjar að fjárfesta þarftu að fara í gegnum það skráning persónulegs reiknings... Til þess þarf tölvupóst, fullt nafn og önnur gögn.

Í þessu tilfelli ættirðu ekki að nota fölsuð gögn. Hvenær sem er (sérstaklega ef þú þarft að taka út fé) geta miðlarar óskað eftir staðfestingu gagna með því að senda skannaðar útgáfur af skjölum.

Skref 4. Að velja stjórnanda

Að velja stjórnanda er það mikilvægasta við opnun PAMM reiknings. Á heimasíðu hvaða miðlara sem er einkunn kaupmanna... Þegar þú velur, ættir þú að fylgjast með þeim stjórnendum á reikningum sem sýndur var hámarkshagnaður síðustu sex mánuði.

Nauðsynlegt er að bera saman eftirfarandi breytur:

- stefna;

- fjölda fjármuna sem stjórnandanum hefur verið treyst fyrir;

- heildarfjárhæð fjármuna í umferð.

Skref 5. Opna PAMM reikning

Síðasta skrefið eftir er að opna PAMM reikning beint. Eftir það er mikilvægt að gleyma ekki að lána það með fjármunum.

Það verður því ekki erfitt að opna PAMM reikning með ofangreindum leiðbeiningum. Mikilvægt er að hafa í huga að nota ætti þessa fjárfestingaraðferð í nægilega langt tímabil. Þess vegna verður ekki hægt að ná skjótum gróða.

Og síðasta ráðið - ekki vera hræddur við úttektir. Það er mikilvægt að skilja að það er ómögulegt að gera án þeirra ef þú tekur þátt í viðskiptum á gjaldeyrismarkaði.

Að velja rétt PAMM reikning til fjárfestinga

5. Hvernig á að velja áreiðanlegan PAMM reikning til fjárfestinga - 8 einfaldar en mikilvægar reglur

Fyrir þá sem hafa ákveðið ekki aðeins að fjárfesta í PAMM reikningum heldur einnig að græða peninga á því getur verið erfitt að velja. Gífurlegur fjöldi mismunandi reikninga og kaupmenn geta keyrt þig í blindgötu.

Engu að síður, ef þú fylgir nokkrum einföldum reglum, getur þú aukið verulega skilvirkni PAMM fjárfestinga.

Regla 1. Þegar þú fjárfestir í PAMM reikningum ættirðu ekki að elta umfram hagnað

Ef þú velur að fjárfesta á reikningum sem hafa sýnt gífurlegar tekjur einu sinni er mikil hætta á að rekast á kaupmann sem telur Fremri vera eins konar spilavíti.

Hann stundar viðskipti með útbrot án sérstakrar áætlunar og hættir mestu fjármunum á reikningnum í einni færslu. Í slíkum reikningum sýnir gífurlegt hlutfall af hagnaði aðeins að áhættusali heppinn. Á sama tíma er engin trygging fyrir því að heppni hans haldi áfram í framtíðinni.

Best er að einbeita sér að stöðugum jákvæðum árangri á löngum tíma. Þeir geta verið miklu lægri. En áhættan af slíkum fjárfestingum er ekki svo mikil.

Regla 2. Skipta ætti fjármunum sem ætluð eru til fjárfestinga á nokkur fyrirtæki

Þegar fjárfest er í PAMM reikningum er mikilvægt að skilja vel að fjárfestirinn er að verða markaðsaðili sem ber mikla áhættu. Hann stendur óhjákvæmilega frammi fyrir möguleikanum á að tapa fjárfestingunum að fullu eða hluta þeirra.

Á sama tíma ætti að leitast við að lágmarka þessa áhættu. Þess vegna er svo mikilvægt að dreifa fjármunum meðal nokkurra miðlunarfyrirtækja.

Ef þú fjárfestir öllum peningunum í aðeins einn markaðsaðila (miðlara), ef til gjaldþrots hans kemur, getur þú tapað öllu fjármagni.

Á sama tíma, ef fjármagninu er skipt á milli að minnsta kosti fjögurra fyrirtækja, ef eitt þeirra fer í þrot, tapast aðeins fjórðungur fjárfestra fjármuna. Þetta er auðvitað óskemmtilegt en mestu er hægt að spara.

Regla 3. Þú ættir ekki að fjárfesta í einum PAMM reikningi

Þessi regla, eins og sú fyrri, er byggð á þörfinni auka fjölbreytni í áhættu.

Til að skilja meginregluna um rekstur er nóg að gefa lítið dæmi:

Þegar fest er 1 000 $ á einum PAMM reikningi, ef honum er tæmt, tapar fjárfestirinn þúsund dollurum. Ennfremur, ef hann dreifir sömu upphæð milli fimm reikninga jafnt, ef einhver þeirra er tæmdur, tapar hann aðeins 200 $.

Regla 4. Veðja á reynslu!

Það er mikilvægt að skilja að þú getur öðlast reynslu á gjaldeyrismarkaði aðeins með því að eiga viðskipti í nokkur ár. Aðeins í þessu tilfelli er mögulegt að þróa áhrifaríkustu stefnu, til að takast á við blæbrigði viðskipta, til að ákveða hvernig á að haga sér við erfiðar aðstæður.

Það er ekki þess virði að fjárfesta háar upphæðir, jafnvel í mjög vel heppnaða unga reikninga. Það er best að fylgjast með þeim PAMM reikningum sem starfa 1-2 ársins.

Regla 5. Mikilvægur vísir að reikningnum - stöðugleiki

Þegar þú ert að leita að reikningum til fjárfestinga ættir þú að fylgjast með þeim sem koma með stöðugur hagnaður... Ekki gleyma að tilvist mikils gróða í dag tryggir ekki að hann verði til staðar á morgun.

Á sama tíma gerir stöðug jákvæð niðurstaða frá mánuði til mánaðar kleift að dæma um gæðastefnu stjórnandans. Það ættu ekki að vera miklir gallar á reikningnum.

Regla 6. Mundu sálfræði kaupmanns

Þegar þú fjárfestir í PAMM, ekki gleyma að venjulegur einstaklingur hefur umsjón með reikningnum. Þess vegna er mikilvægt að huga að nokkrum sálfræðilegum málum.

Mikilvæg regla er að fjárfesta ekki meira á reikningnum 5-10% af upphæðinni sem kaupmaðurinn hefur nú umsjón með. Mikil aukning á magni innborgunar getur leikið grimman brandara. Það verður of mikill sálrænn þrýstingur á kaupmanninn sem hann þolir kannski ekki. Fyrir vikið eykst hættan á því að missa innstæðuna verulega.

Regla 7. Martingale fylgir mikil hætta

Á gjaldeyrismarkaði er nokkuð vinsæl stefna kölluð martingale... Það er til fjöldinn allur af afbrigðum þess, en kjarninn í öllu er sá sami - eftir að hafa tapað viðskiptum sem tapast er nýtt sett í sömu átt, en með tvöföldun á magninu... Reynsla mikils fjölda kaupmanna hefur sannað að Martingale stefnan er alltaf óarðbær yfir nægilega langt tímabil.

Fjárfestir EKKI það er þess virði að fjárfesta í PAMM reikningi en stjórnandi þess hefur að leiðarljósi stefnuna í viðskiptaferlinu martingale, vegna þess að þetta eykur mjög hættuna á að missa innstæðuna.

Eðlilega mun enginn kaupmaður játa hvaða stefnu hann notar. Þess vegna er mikilvægt fyrir fjárfesta að þekkja aðferðirnar sem hjálpa til við að reikna út martingalinn.

Við skulum íhuga einfaldasta þeirra:

- Stórir miðlarar í reikningsupplýsingunum veita upplýsingar um notaða skuldsetningu. Ef það eru tímabil þar sem fullt álag er í viðskiptaferlinu er þetta eitt af merkjum þess að nota martingale.

- Að opna mörg viðskipti með stöðugt auknu magni í eina átt fyrir eitt gjaldmiðilspar getur einnig verið merki um kaupmann sem notar martingale.

- Annað merki um beitingu þessarar stefnu er grunsamlegur stöðugleiki gróðasjóðsins. Jafnvel eftir verulegan útdrátt eru tekjur af reikningnum og venjulega fyrir sömu upphæð.

Regla 8. Fyrir fjárfestingar er best að velja slíka PAMM reikninga, þar sem hlutur eigin fjár kaupmanns er nokkuð hár

Sumir fjárfestar telja að hlutfall eigin fjár kaupmanns á reikningnum skipti ekki máli. En þetta er ekki alveg satt. Sá sem hefur fjárfest nægilega mikið af peningum sínum mun ekki hætta þeim hugsunarlaust.

Að auki eru tímar þegar miðlari vinnur samráð við kaupmann til að tæma innstæðuna. Eitt af merkjum þess að það er væntanlegt er mikill hagnaður með mjög lítið eigið fé.

Þannig getur stundum verið erfitt að ákveða í hvaða PAMM reikningi er fjárfest. Hins vegar, ef einföldum reglum er fylgt, aukast líkurnar á því að velja kjörinn fjárfestingarkost.

6. Hvar er betra að opna PAMM reikning - TOP-5 staðfest fyrirtæki + samanburðartafla

Af þeim upplýsingum sem kynntar eru hér að ofan er ljóst að PAMM reikningar virka sem leið til samskipta milli stjórnanda og eins eða fleiri fjárfesta, en tilgangur þeirra er að græða og auka fjármagn. Í þessu tilfelli eru öll viðskipti á reikningnum framkvæmd kl á netinu háttur, það er fjárfestar hafa getu til að fylgjast með í rauntíma hvernig magn fjárfestra sjóða þeirra breytist.

Fjárfestingar í PAMM birtust tiltölulega nýlega. En þeir náðu fljótt gífurlegum vinsældum. Þess vegna eykst samkeppnin á PAMM reikningamarkaðnum stöðugt.

Í dag bjóða nokkuð margir miðlarar þessa þjónustu. Þetta er ástæðan fyrir því að umsagnir um það besta af fagfólki eru svo gagnlegar.

Fyrirtæki # 1. Alpari

Alpari er stærsti vettvangur fyrir starfsemi með PAMM reikninga í Rússlandi og CIS löndunum. Fyrirtækið fór að stunda starfsemi á gjaldeyrismarkaði kl 1998 ári.

Í dag er upphæð fjármagns sem flutt er í traust með milligöngu Alpari tæpar 15 milljónir dala. Fjöldi fjárfesta sem hafa fjárfest í PAMM reikningum með hjálp þessa miðlara er þegar kominn yfir 50.000. Heildarhagnaður þeirra hefur farið yfir þrjár milljónir dollara.

Með því að velja Alpari geta fjárfestar treyst á upplýsingastuðning. Að auki fá þeir stöðugt uppfærða einkunn PAMM reikningsstjóra sem þeir hafa yfir að ráða.

Fyrirtæki númer 2. InstaForex

Samkvæmt meirihluta sérfræðinga hefur InstaForex miðlari mjög mikla áreiðanleika. Viðskiptafyrirtækið hefur starfað á markaðnum síðan 2007 og gegnir undantekningalaust hæstu stöðum í einkunnagjöfinni.

InstaForex hlaut ítrekað titilinn besti asíski miðlari sem starfar á gjaldeyrismarkaði.

Á þessari síðu geta kaupmenn fengið:

- ókeypis ráðgjöf;

- myndbandsleiðbeiningar um viðskipti;

- aðgang að risastórum gagnagrunni með greiningu og tölfræði.

Fyrirtæki númer 3. ForexTrend

ForexTrend fyrirtæki skilgreinir verkefni sitt á eftirfarandi hátt: að kynna nýjustu og nútímalegustu, sem og siðmenntaðar aðferðir við viðskipti á Fremri. Í þessu skyni er stöðugt verið að bæta skilyrði og þjónustu við viðskiptavini. Að auki leggur ForexTrend sig fram við að vinsælla ný hljóðfæri.

Árið 2013 hlaut fyrirtækið verðlaunin sem besti PAMM miðlariveita tækifæri til að fjárfesta í PAMM reikningum.

ForexTrend veitir fjárfestum eftirfarandi þjónustu á þessu sviði:

- fjárfestingarráðgjöf;

- einkunn PAMM reikninga stofnaðir á síðunni;

- stöðugt eftirlit með núverandi PAMM reikningum.

Fyrirtæki númer 4. Alfa-Fremri

Við stofnun þess settu stjórnendur Alfa-Forex langtímamarkmið: að vinna stöðu besta miðlara á gjaldeyrismarkaði í Evrasíu. Það var þessi vettvangur sem gaf fyrst tækifæri til að nota flugstöðina til viðskipta. MetaTrader 5.

Meginmarkmið fyrirtækisins í vinnu við PAMM reikninga er stöðugleiki og gegnsæi. Stjórnendur á þessari síðu fá aðeins umboð ef jákvæð fjárhagsleg niðurstaða hefur náðst.

Fyrirtæki númer 5. Forex4you

Forex4you er alþjóðlegur miðlari með heimsmarkmið. Í starfi sínu reynir hann að tryggja hámarks hæfni starfsmanna sinna, sem og að vera algerlega heiðarlegur gagnvart viðskiptavinum sínum.

Forex4you þróar sjálfstætt einstök viðskiptatæki og kynnir reglulega ýmsar nýjustu tækni. Fjárfestar sem ákveða að vinna með þessu fyrirtæki geta tekið út hagnað sjálfkrafa.

Taflan hér að neðan mun hjálpa þér að bera skýrari saman miðlara sem eru í TOP-5.

Samanburðartafla yfir fyrirtæki með PAMM þjónustu eða sjálfvirka afritun viðskipta:

| Miðlari nr. | Meðal arðsemi í% | Sérkenni |

| 1. Alpari | Um það bil 50 | Ein allra fyrsta vefsíðan í Rússlandi |

| 2. InstaForex | Yfir 30 | Þú getur fjárfest mjög lítið upphaf, frá byrjun frá 1 $ |

| 3. ForexTrend | 46-59 | Fjárfestirinn getur valið úr fjölda þeirra hversu árásargjarn (með mikla áhættu og ávöxtun)og íhaldssamt (lítil áhætta og lítill hagnaður) aðferðir |

| 4. Alpha-Fremri | 25-75 | Þú getur fjárfest allan sólarhringinn, sjö daga vikunnar |

| 5. Forex4you | Yfir 25 | Viðbótarábyrgð er lögð á stjórnandann |

7. Umsagnir og skoðanir fjárfesta um PAMM reikninga

Það er mikið magn af umsögnum um PAMM reikninga á Netinu. Þeir eru mjög fjölbreyttir. Sumt halda því fram að þeim hafi tekist að vinna sér inn mikla peninga á þessari fjárfestingaraðferð. Aðrir Þeir skamma PAMM reikninga og kalla þá sviksamlega og blekkja venjulegt fólk.

Það er mikilvægt að skilja að PAMM fjárfestingar eru oft skammaðar af þeim sem nenntu ekki að skilja þær áður en þeir fjárfestu. Slíkir fjárfestar hafa ekki hugmynd um hvernig reikningurinn virkar.

Þar að auki skilja þeir ekki hvernig á að velja PAMM reikning eða við hverju er að búast af slíkum fjárfestingum.

Það er ekki óalgengt að umsagnir séu einfaldlega keyptar af keppendum. Markmið þeirra er bara að henda leðju í önnur miðlunarfyrirtæki.

Að vita hvaða dóma á að hlusta á, hverjar eru raunverulegar, er oft erfitt. Þess vegna efast margir fjárfestar um hvort það sé þess virði að fjárfesta í PAMM reikningum.

Í þessu tilfelli geturðu aðeins gefið eitt ráð: best er að treysta ekki orðum, heldur tölfræði og staðreyndum. Aðeins þeir geta opinberað raunverulegan sannleika um PAMM fjárfestingu og sýnt mögulega arðsemi og áhættu.

Það er líka gagnlegt að lesa raunverulegar umsagnir um tvöfalda valkosti (þetta er einn af mögulegum valkostum til að fjárfesta peninga).

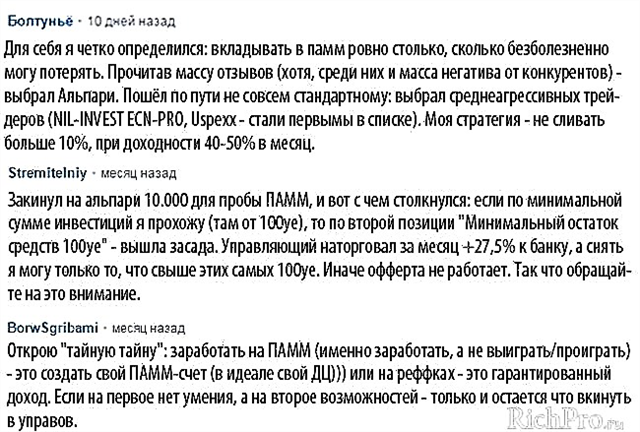

Umsagnir um þá sem fjárfestu í PAMM reikningum Alpari

Hér eru nokkrar umsagnir um þá viðskiptavini sem hafa haft reynslu af því að fjárfesta í Alpari PAMM reikningum.

Þú getur einnig lesið umsagnir um Alpari og fjárfestingar í PAMM reikningum á öðrum auðlindum á netinu. Við höfum aðeins gefið nokkrar þeirra til almennra upplýsinga.

8. Helstu áhætturnar þegar fjárfest er í PAMM reikningum

Allir vita að hvers konar fjárfestingum fylgir áhætta. Eðlilega eru þeir einnig dæmigerðir fyrir PAMM reikninga. Ekki gleyma að með þessari aðferð til að fjárfesta er áhættustig áberandi hér að ofanen þegar fjárfest er í bankainnstæðum, skuldabréfum og fjölda hlutabréfa.

Við the vegur, það er grein á heimasíðu okkar sem veitir sérfræðiráðgjöf um hvar á að fjárfesta peninga til að láta það virka og afla mánaðartekna.

Þess vegna er heimskulegt að trúa fyrirheitunum um að tekjur af Fremri verði áhættulausar. Í fjármálageiranum eru slíkar aðstæður einfaldlega ekki mögulegar. Þar að auki er arðsemi PAMM reikninga á nokkuð háu stigi. Þessu fylgir alltaf hætta á að missa hluta eða alla fjárfesta sjóði.

Athugið! Ef kaupmaður heldur því fram að hann hafi fundið leið til að græða peninga í Fremri án þess að hætta á peninga er hann annað hvort svindlari eða hefur ekki næga viðskiptareynslu.

Sérhver fjárfestir, sem gerir sér grein fyrir áhættunni við að fjárfesta í PAMM reikningum, ætti að vera mjög varkár. Aðeins með þessum hætti mun hann geta ekki tapað miklu magni af fjárfestum fjármunum. Hins vegar ættir þú að vera tilbúinn fyrir þá staðreynd að þegar fjárfest er í gjaldeyrisviðskiptum er líklegt að tap komi fram. Án þeirra muntu ekki geta unnið þér inn viðeigandi upphæð.

Margir skilja ekki hvaðan áhættan stafar af PAMM fjárfestingum. Staðreyndin er sú að ávallt fylgir nokkuð mikil áhætta í fjárfestingum á slíkum reikningum. Enginn getur tryggt fjárfestinum fjarveru taps... Það ætti að vera þannig að á hverju augnabliki geti hann tapað hluta af fjárfesta fjármunum eða jafnvel öllu magninu að fullu.

Helsta uppspretta áhættu fyrir PAMM reikning er tap sem birtist í viðskiptum stjórnanda. Áhættan stafar af því að fjárfestir verður fyrir tjóni sem getur komið fram í viðskiptaferlinu miðað við þá fjármuni sem fjárfestir eru á reikningnum. Það kemur í ljós að með lækkun á arðsemi reikningsins tapar fjárfestir hluta af fjárfesta fjármunum.

Mælikvarðinn sem ákvarðar áhættustigið er mögulegur útdráttur reikningsins. Besta leiðin til að rekja það er byggt á tölfræði.

Ef, til dæmis, meðan á PAMM reikningnum stóð var útdráttur á stiginu 30%, þá ætti að taka þetta gildi sem lágmarksstig mögulegrar áhættu.

Með því að fjárfesta á þessum reikningi verður fjárfestir að vera viðbúinn því að hvenær sem er gæti hann tapað frá 30% fjárfestingar... Mikilvægt er að möguleg ávöxtun sé svo mikils áhættus virði.

Fjárfestirinn verður að vera andlega tilbúinn fyrir útdrátt reikninga. Slíkt tímabundið tap fylgir alltaf með viðskipti með gjaldeyri. Markaðurinn er hringlaga og því fylgir alltaf hæðir og öfugt.

Líta ber á arðsemi PAMM reiknings á nokkuð löngum tíma. Til þess að tap verði ekki ætti vöxturinn alltaf að vera að minnsta kosti aðeins meiri en útdrátturinn.

Á þennan hátt, PAMM reikningar Er mun áhættusamara tæki en margar aðrar fjárfestingaraðferðir... Við fjárfestingu á fjárfestir alltaf á hættu að missa að hluta eða alla fjárfestinguna.

Á sama tíma ættu menn ekki að gleyma möguleikanum á að draga úr áhættustigi með því að innleiða þar til bæra fjölbreytni stefnu.Með því að dreifa fjármunum er hægt að takmarka verulega mögulegt tap.

Það kemur í ljós að aðeins með réttri áhættustýringu getur fjárfestir reitt sig á tekjur af peningunum sem fjárfestir eru í PAMM reikningum.

7 megin mistök nýliða fjárfestis þegar PAMM fjárfestir

9. Hvernig á ekki að fjárfesta í PAMM reikningum - dæmigerð mistök byrjenda

Fyrir utan kennslu í fremri kenningum, áður en byrjað er að fjárfesta í PAMM reikningum, er mikilvægt að læra hvernig EKKI það er þess virði að fjárfesta með þessari fjárfestingaraðferð.

Að þekkja algeng mistök nýliða fjárfesta mun ekki aðeins draga úr áhættu heldur einnig auka hugsanlegan hagnað. Þess vegna höfum við tekið saman lista yfir algengar villur.

Mistaka # 1. Treystu ekki leiðtogum matsins í blindni

Allir fjárfestar ættu að skilja að markaðsaðstæður breytast stöðugt. Það er engin trygging fyrir því að leiðtogar dagsins í dag lendi ekki neðst á PAMM listanum á morgun.

Þú getur ekki fjárfest í blindni í þeim stjórnendum sem eru efstir á stigum. Mikilvægt er að kynna sér tölfræðina fyrirfram og huga að reynslu kaupmannsins.

Mistaka # 2. Óvilji til að læra hvernig á að stjórna áhættu

Fjárfesting í PAMM reikningum er óbein þátttöku í viðskiptum á gjaldeyrismarkaði. Allar vangaveltur um Fremri hafa frekar mikla áhættu. Þú getur ekki útilokað það alveg.

Fjárfestirinn verður að vera tilbúinn fyrir útdrátt á reikningnum í öllum tilvikum. Ekki örvænta um þetta.

Það er mikilvægt fyrir fjárfesta að hann hafi sterkar taugar, annars fari hann að þjóta frá hlið til hliðar og hættan á tapi aukist.

Þar að auki er mikilvægt að læra stöðugt að stjórna áhættustiginu, auka fjölbreytni þess. Þetta mun hjálpa til við að draga úr hugsanlegu tapi.

Þeim sem vilja ekki læra má ráðleggja að velja áhættuminni fjárfestingaraðferðir - td, bankainnistæður. Þeir skila minni hagnaði en spara taugar.

Mistaka númer 3. Fjárfestingar í hámarki arðsemi

Gjaldeyrismarkaðurinn er mjög hringlaga. Þetta einkennist af því að ávöxtun fylgir ávallt hnignun og öfugt.

Algeng mistök nýliða fjárfesta eru að fjárfesta á PAMM reikningi þegar arðsemi hans hefur náð hámarki. Þetta eykur hugsanlegt tap verulega. Lestu um hvernig á að fjárfesta peninga rétt í greininni „Fjárfesting fyrir byrjendur“.

Best er að fjárfesta á reikningi þegar útdráttur hans er sem mestur en búast má við örum vexti.

Mistaka # 4. Hætta af reikningnum þegar hann fellur

Þetta er önnur öfgakennd staða sem kemur fram í starfi byrjenda. Þeir eru mjög hræddir við að tapa peningum og gleyma upphaflega áætlaðri aðgerð. Fyrir vikið lendir fjárfestir í læti og ákveður að betra væri að taka út fjármuni sína áður en þeir eru sameinaðir að fullu.

Við niðurbrot er mikilvægt að róa sig og setja tilfinningar til hliðar. Hafa ber í huga að markaðurinn er í stöðugri hreyfingu og eftir fall er venjulega hækkun.

Áður en þú ákveður að taka út af reikningnum er best að bíða þar til ástandið kemur aðeins í jafnvægi. Á þessum tíma verður hægt að róa sig niður og meta ástandið edrú.

Mistaka # 5. Of oft stökk frá einni öfginni í aðra

Það er ekki óalgengt að nýliða fjárfestar fjárfesti á PAMM reikningi með hámarks arðsemi. Eftir smá stund fylgjast þeir með niðurbroti og ákveða að þeir hafi tekið of mikla áhættu. Síðan taka þeir fjárfesta fjármuni og færa þá á PAMM-reikninginn, þar sem áhættan er mun minni að þeirra mati.

Eftir smá tíma ákveður fjárfestir að arðsemi nýja reikningsins sé ekki nógu mikil og ákveður aftur að færa fjárfestingar sínar. Niðurstaðan af slíkum aðgerðum er aðeins ein - að kasta frá einum öfgunum í annan gerir fjárfestinum ekki kleift að ná tilætluðum arðsemi. Þess vegna er best að ákvarða ákjósanlegt stig áhættu og umbunar fyrir sjálfan þig og halda sig við það.

Mistaka # 6. Fíkn í tölfræði

Upplýsingar um PAMM reikninga eru gífurlegar, enginn getur kynnt sér þetta allt saman. Of tíð tilvísun í greiningar, svo og stöðugt eftirlit með breytingum á eftirstöðvum á reikningnum, mun ekki skila neinni niðurstöðu nema taugaáfall.

Það er mikilvægt að skilja að stjórnandinn hefur markaðinn að leiðarljósi sem fjárfestir getur ekki breytt. Þess vegna er engin þörf á að rannsaka tölfræði of oft, því einn lítill fjárfestir mun aldrei geta snúið markaðnum við.

Mistaka # 7. Vertu ríkur fljótur von

Allir fjárfestar ættu að vera sannfærðir um að PAMM reikningar séu langtímafjárfestingar. Þess vegna mun fyrsta fjárfestingin ekki geta auðgað þig á stuttum tíma.

Jafnvel fagfólk eyðir miklum tíma í að vinna stefnu og fá áþreifanlegan hagnað. Fyrsta greiningin ætti ekki að fara fram fyrr. En á hálfu ári eftir upphaf fjárfestingar.

Byrjendur verða ekki aðeins að kynna sér heldur líka að reyna að skilja og muna allar ofangreindar villur. Þetta mun auka skilvirkni fjárfestinga í PAMM reikningum.

10. Algengar spurningar um fjárfestingu í PAMM reikningum

Gífurlegt magn upplýsinga um PAMM reikninga leiðir til þess að nýliða fjárfestar hafa óhjákvæmilega mikla fjölda mismunandi spurninga. Að finna svör við þeim er oft mjög tímafrekt. Þess vegna reyndum við að auðvelda þér og veittum svör við algengum spurningum í ritum okkar.

Spurning 1. Get ég fjárfest í PAMM reikningum Sberbank?

Í okkar landi hefur traust á Sberbank sem fyrirtæki með litla fjárfestingaráhættu alltaf verið á mjög háu stigi. Það hefur haldist til þessa dags. Þess vegna leita margir að tækifærum til að fjárfesta í PAMM reikningum Sberbank. Reyndar veitir þetta fyrirtæki ekki slíka fjárfestingarleið.

Ennfremur hefur Sberbank ekkert með gjaldeyrismarkaðinn að gera. Eðlilega verslar hann í ýmsum gjaldmiðlum. En stig slíkrar virkni er öðruvísi og tengist á engan hátt einkaaðilum og fjárfestum.

Þess vegna geta þeir sem eru að leita að PAMM reikningi frá Sberbank aðeins gefið eitt ráð: hætta að stunda gagnslaus viðskipti. Sberbank veitir ekki fjármögnunarþjónustu. Það er best að beina sjónum þínum að alvöru fyrirtækjum sem starfa með PAMM reikninga.

Almennt stunda bankar ekki stjórnun trausts á gjaldeyrismarkaði. Það eina sem þeir hafa fram að færa er Sameiginlegir sjóðir... En arðsemi þeirra er of lág. Það fer sjaldan yfir það sem starfar við innlán.

Kannski, ef Sberbank veitti tækifæri til að fjárfesta í PAMM reikningum, væri þessi þjónusta mjög vinsæl. En í dag er það einfaldlega ekki til. Þess vegna verða þeir sem vilja flytja fé í traust á Fremri að leita að öðrum valkostum. Ennfremur mun þessi fjárfestingaraðferð, með réttu stigi áhættudreifingar, skila mun hærri tekjum en innborgun Sberbank.

Ef þú vilt samt fjárfesta í þessu fyrirtæki geturðu deilt fjármunum á innlánsreikning Sberbank og PAMM. Við the vegur, þetta er frábær leið til að auka fjölbreytni áhættu.

Spurning 2. Eru PAMM reikningar svindl og svindl eða raunveruleg leið til að græða peninga á Netinu?

Margir halda að PAMM reikningar séu algeng svindl. Samt sem áður eru fagaðilar á fremri markaði ekki sammála þessari fullyrðingu. Þeir eru fullvissir um að hafa ákveðna þekkingu og færni á fjárfestingum í PAMM sem þeir geti unnið sér inn hver... Til að gera þetta er nóg að mynda fjárfestingasafn.

P.S. Í einni af greinum tímaritsins okkar geturðu kynnt þér margar aðrar leiðir til að græða peninga á Netinu nánar.

Það er mikilvægt að skilja hvernig PAMM reikningar virka. Í einföldum orðum býr stjórnandinn til reikning sem notar bæði eigin sjóði og peninga fjárfesta. Með þeim notar hann viðskipti á gjaldeyrismarkaði. Niðurstaðan af þessari vinnu er móttaka óbeinna tekna af fjárfestum sem hafa lagt fé inn á reikninginn og umboð frá stjórnandanum sjálfum.

Á Netinu blikka oft umsagnir um óánægða sparifjáreigendur sem halda því fram að PAMM reikningar séu svindl. Þeir staðfesta orð sín með því að þeir töpuðu öllum peningunum sem þeir fjárfestu í PAMM. Þess vegna hvetja þeir alla og allt að taka ekki þátt í þessum skilnaði.

Hins vegar sýnir æfingin að mörgum fjárfestum hefur tekist að vinna sér inn góða peninga með því að fjárfesta í PAMM. Á sama tíma benda tölfræði til að árangur á þessum fjárfestingamarkaði náist aðeins með 10% fjárfesta.

Af hverju það gerist

Staðreyndin er sú að það eru of margir mjög vafasamir þátttakendur í Fremri, en aðeins fáir ná árangri. Með því að fjárfesta í óreyndum kaupmanni, eða jafnvel verra, í svindlara, getur þú tapað öllum fjárfestu fjármunum þínum. Þess vegna, áður en þú fjárfestir fyrir peninga, ættir þú að velja PAMM reikning vandlega og hugsa um hvort þú getir grætt peninga á því.

Svikakerfið er ósköp einfalt. Það er nóg að sýna mikla arðsemi, sem hefur ekkert með raunveruleikann að gera. Eftir það dreifast auglýsingar á Netinu þar sem því er haldið fram að með því að fjárfesta á þessum reikningi geti þú mjög fljótt auðgast frá grunni.

Peningarnir sem fjárfestir eru af trúverðugum fjárfestum taka í raun ekki þátt í raunverulegum viðskiptum heldur lenda þeir í vasa svindlara. Í þessu tilfelli eru öll gögn fölsuð, reikningurinn færir engar tekjur. Sem betur fer eru ekki mjög margir slíkir svindlarar.

Tilvist áætlana um fjárkúgun frá trúverðugum borgurum þýðir ekki að allir PAMM reikningar séu skilnaður. Reyndu að græða peninga á PAMM reikningum er alveg raunverulegt... Aðalatriðið er að velja áreiðanlegur miðlari og farsæll kaupmaður... Mikilvægar forsendur fyrir þessu eru óaðfinnanlegt orðspor vefsvæðisins og gegnsæi aðgerða sem framkvæmdar eru á því.

Spurning 3. Hversu mikið getur fjárfestir þénað á PAMM reikningum?

Áður en þú skilur hversu mikið þú getur þénað með því að fjárfesta í PAMM reikningum er gagnlegt að skilja umfang slíkra fjárfestinga.

Tölfræði aðeins eins Alpami fyrirtækis er sýnd hér að neðan:

- heildarfjárfestingar í PAMM yfir $ 14 milljónir;

- fjöldi fjárfesta sem hafa fjárfest í PAMM reikningum fór yfir 50 þúsund;

- heildarhagnaður allra fjárfesta er meira en þrjár milljónir dollara;

- arðsemi PAMM gjaldeyrisvísitölunnar fer yfir 15 prósent á ári.

Veruleg stærð vísbendinganna gerir okkur kleift að dæma um hversu mikill PAMM fjárfestingamarkaðurinn er. Á sama tíma fullyrða reyndir fjárfestar að það sé alveg mögulegt að vinna sér inn peninga á þessum markaði. um 30-50% á ári... Þetta er verulega meira en á öðrum fjárfestingartækjum.

Spurning 4. Hvernig á að gerast PAMM reikningsstjóri sjálfur?

Flestir kaupmenn sem hafa haft viðskipti með gjaldmiðla í Fremri í langan tíma, en vilja ekki stoppa þar, leita að öðrum valkostum til að græða peninga á gjaldeyrismarkaði.

Margir miðlarar bjóða í dag upp á að gera þetta með PAMM reikningum. Ef það er nokkuð verulegur árangur í viðskiptaferlinu geturðu það gerast umsjónarmaður slíkrar reikninga... Fyrir vikið getur kaupmaður ekki aðeins unnið með því að eiga viðskipti með eigin sjóði, heldur einnig með því að laða að peninga fjárfesta. Á sama tíma fær hann þóknun til viðbótar.

Sérhver nægilega reyndur kaupmaður hefur tækifæri til að verða stjórnandi. Í þessu tilfelli er nóg að framkvæma vel ígrundaða stefnu og reyna að lágmarka áhættuna. Að auki verður kaupmaðurinn að hafa góða þekkingu og færni í viðskiptum.

Opnun PAMM reiknings, stjórnandinn setur tilboð. Það inniheldur skilyrðin sem kaupmaðurinn samþykkir að halda utan um fjármagn fjárfestanna.

Það er skylt að panta:

- hvernig hagnaðinum er skipt milli stjórnanda og fjárfesta;

- fjárfestingartími;

- lágmarksfjárfestingarstærð;

- þú getur sett refsingu fyrir snemma úttekt fjármuna af reikningi fjárfestis.

Í öllum tilvikum er stofnun PAMM reiknings gagnlegur fyrir stjórnandann. Hann fær til ráðstöfunar miklu meiri peninga en hann á. Þetta þýðir að með handlagnum viðskiptum getur stjórnandinn aukið hagnaðinn verulega. Að auki, ef vel tekst til, greiða kaupmenn honum Framkvæmdastjórn.

Hvað ætti að gera fyrst?

Til að verða stjórnandi verður kaupmaður að skrá sig á vef miðlara sem sér um PAMM fjárfestingar. Á sama tíma ætti hann að velja viðskipti fyrirtæki sem hefur verið að vinna í Fremri í langan tíma og er stór miðlari.

Þetta mun veita honum traust til þess að miðlunarfyrirtækið muni skapa þægilegustu aðstæður fyrir vinnu sína. Að auki, með því að velja stóra miðlara, getur þú verið viss um að svindlarar fái ekki peningana.

Hvaða skref ætti að taka til að verða PAMM reikningsstjóri?

Fyrst af öllu verður þú að færa öll persónuleg gögn í spurningalistann. Þessi aðferð ætti ekki að hræða kaupmann, því hún er hönnuð til að gera gjaldeyrisviðskipti eins örugg og mögulegt er. Miðlarar setja oft sínar kröfur til kaupmanna sem vilja gerast stjórnendur. En ekki vera brugðið: flestir þeirra eru staðlaðir.

Kaupmaðurinn verður að vinna í langan tíma og sýna stöðugar jákvæðar niðurstöður. Annars getur tap allra sjóða átt sér stað nokkuð hratt.

Ekki gleyma og að árangur viðskipta, sem og reynsla stjórnandans, endurspeglast í einkunnagjöf og töflum. Ef þessir vísbendingar eru ekki nógu háir getur sú staða komið upp að fjárfestar einfaldlega fjárfesti ekki á PAMM reikningi.

Það er enn eitt skilyrðið sem miðlari setur fyrir kaupmenn sem hafa ákveðið að gerast stjórnendur. Þetta vísar til þess að leggja þitt eigið fé inn á PAMM reikning.

til dæmis, Alpari miðlari hefur eigin fé upp á þrjú þúsund dollara. Þessi fjárfesting tryggir að stjórnandanum sé alvara. Kaupmaður hugsar ekki aðeins um að hámarka hagnað, heldur einnig um að draga úr tjóni þegar hann leggur áhættu á sjóði sína.

Eftir að hafa kynnt sér öll skilyrði fyrir stofnun PAMM reiknings ákveður framtíðarstjórinn að skrá sig hjá miðlara. Eftir það leggur hann eigið fé sitt inn á reikninginn og byrjar að framkvæma aðgerðir í fremri með því að nota það. Samhliða reynir hann að auglýsa reikninginn sinn og laða að sem flesta fjárfesta.

Þannig verður ljóst að PAMM reikningar eru vænlegt fjárfestingartæki. Þeir eru athyglisverðir og fullkomnir jafnvel fyrir þá fjárfesta sem hafa enga reynslu af viðskiptum. Þeir skilja kannski ekki greiningu og sérstöðu opnunarviðskipta í Fremri.

Stærstu kerfin til að fjárfesta í PAMM reikningum gera þér kleift að tryggja fjárfestingar þínar. Hins vegar fer stig hagnaðar og áhættu að miklu leyti eftir því hvort aðgerðir fjárfestar grípi til.

Í lok umræðuefnisins mælum við með því að horfa á myndband um val á bestu PAMM reikningum til fjárfestinga úr einkunn Alpari:

Við óskum öllum lesendum RichPro.ru síðunnar góðs gengis og farsældar á fjármálamarkaði, mikillar arðsemi og lágmarks áhættu þegar fjárfest er á PAMM reikningum. Við værum mjög þakklát ef þú metur greinina okkar og skilur eftir athugasemdir þínar hér að neðan. Þangað til næst á síðum netblaðsins okkar!